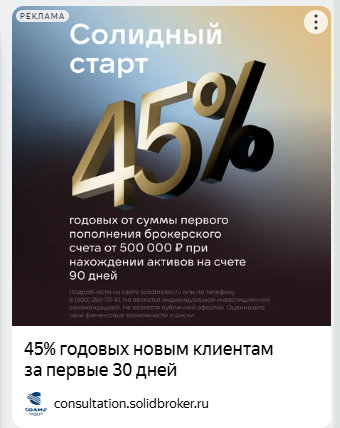

Реклама подаёт акцию так, что у человека легко возникает ощущение «почти вклад под 45%», хотя по условиям это совсем не так.

Главный подвох — «45% годовых» здесь не означают 45% дохода за период участия. По официальным условиям премия начисляется только за первые 30 календарных дней нахождения денег на брокерском счёте, а за последующие дни участия ставка уже 0%. Более того, формула в документе даёт примерно 3,76% от суммы первого зачисления, а не 45% от неё. Это около 18,8 тыс. руб. при взносе 500 тыс. руб. и около 112,8 тыс. руб. при 3 млн руб. Если смотреть на весь обязательный срок удержания денег — 90 дней, то эффективная простая годовая доходность такой акции уже ближе к 15%, а не к 45%.

Второй подвох — деньги фактически надо заморозить минимум на 90 дней, а выплату дадут потом. Условия требуют не выводить ни деньги, ни ценные бумаги в течение 90 календарных дней с даты зачисления. Если вывести активы раньше, клиент автоматически теряет право на вознаграждение. Сама выплата производится в течение 10 рабочих дней после успешного завершения 90-дневного периода. То есть на баннере внимание притягивает «45%», а мелким шрифтом спрятан реальный горизонт ожидания — больше трёх месяцев.

Третий подвох — акция действует не на любую сумму и не на все пополнения. По правилам нужно внести минимум 500 000 руб., а сумма участия ограничена диапазоном от 500 000 до 3 000 000 руб. Доходность считается именно на сумму первого зачисления. То есть это не «45% на весь брокерский счёт», не «45% на все дальнейшие пополнения» и не «45% на сумму выше 3 млн».

Четвёртый подвох — это не вклад и не защищённый государством продукт. В самих условиях прямо сказано, что премия — это плата за предоставление брокеру права пользоваться денежными средствами клиента. Там же указано, что компания вправе зачислить деньги клиента на собственный расчётный счёт и что клиент предоставляет компании право использовать деньги и/или ценные бумаги в своих интересах и по своему усмотрению до момента возврата. Банк России отдельно разъясняет, что средства, вложенные в инвестпродукт, не застрахованы АСВ, а если у брокера по договору было право использовать активы клиента, то при банкротстве риски для клиента выше.

Пятый подвох — рыночный риск и комиссии никуда не исчезают. По условиям клиент может использовать заведённые в программу деньги для покупки ценных бумаг и иных инвестпродуктов. Значит, бонус легко может быть съеден убытком по рынку. Кроме того, у брокера есть обычные торговые тарифы: например, в актуальном тарифе «Solid Pro» комиссия по сделкам с бумагами на Мосбирже составляет 0,3% при активах до 500 тыс. руб., 0,1% от 500 тыс. до 1 млн и 0,03% от 1 до 3 млн; по валютному рынку комиссии тоже предусмотрены.

Итог: баннер делает ставку на психологический эффект большой цифры. По сути это не «45% годовых как по вкладу», а разовая премия на первое пополнение при условии, что вы внесёте от 500 тыс. руб., не будете выводить активы 90 дней и согласитесь на режим, при котором брокер получает право использовать ваши деньги.

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.

Сообщить о мошенниках или задать вопрос Памятка о возврате от мошенников Телеграм-канал и чат Вкладер Белый список инвестиций