Интерактивный банк — редкий случай, когда банковский крах выглядел как анекдот про финтех будущего.

В августе 2015-го банк1 получил нового хозяина — Дмитрия Каминского, а председателем правления стал Андрей Бухтияров. Публичная упаковка резко сменилась: офис в «Москва-Сити», роботы, планшеты, Google Glass, «девушки iGirls», планы стать лидером интернет-банкинга и даже купить активы уровня «Тинькофф». Бухтияров тогда говорил, что брать комиссию за обслуживание — «нечестная позиция» банков.

Офис iBank в Москва-Сити выглядел инновационно:

А вход в интернет-банк — не очень:

Стремительное падение «банка будущего»

Но уже в январе 2016 года проект фактически распался на две истории: Каминский говорил, что масштабно развивать будут финтех-компанию iBank, а сам Интерактивный банк «будет жить более спокойной жизнью». Бухтияров ушёл, объясняя, что ему интереснее программировать, чем быть председателем правления. 19–20 апреля клиенты начали жаловаться, что не проходят платежи и карты: один из них описывал ситуацию как «приехал на заправку, а оплатить — не тут-то было», другой писал, что деньги снять нельзя, офис в «Москва-Сити» закрыт. 26 апреля 2016 года ЦБ отозвал лицензию.

Официальная причина ЦБ звучала сухо: банк нарушал банковское законодательство, создавал реальную угрозу интересам кредиторов и вкладчиков, проводил высокорискованную кредитную политику, неадекватно оценивал риски и был вовлечён в сомнительные, в том числе транзитные, операции. ЦБ отдельно подчеркнул, что руководство и собственники не приняли эффективных мер по нормализации работы. Временная администрация была назначена приказом № ОД-1351; её возглавила Жанна Тимохина, среди участников администрации были Мария Бабаева, Дмитрий Сальтиков, Олег Сиротин, Алексей Куцев, Елена Кузнецова, Надежда Степанова и другие.

За выплатой страхового возмещения на сумму около 2,1 млрд руб. обратились 4,2 тыс. вкладчиков, включая около 520 владельцев счетов для предпринимательской деятельности на сумму около 49,8 млн руб. Выплаты начались 10 мая 2016 года через банк-агент «Уралсиб».

По масштабу это был небольшой банк: ЦБ ставил его на 429-е место по активам на 1 апреля 2016 года; «Интерфакс-100» — на 418-е место по итогам I квартала. Но баланс быстро разваливался. Банк за I квартал 2016 года показал убыток 341,1 млн руб.; капитал упал, высоколиквидные средства резко сократились, а доля средств физлиц в клиентских деньгах была очень высокой. Карина Артемьева из НРА объясняла отзыв лицензии, вероятно, «критичной потерей ликвидности». Источники «Банки.ру» добавляли про «полную дезорганизацию»: у банка фактически не было нормальной управленческой устойчивости и даже кворума для решений совета директоров.

После проверки ЦБ оценил активы примерно в 1,207 млрд руб. против 2,586 млрд руб. до корректировок; обязательства — в 2,563 млрд руб. «Дыра» составила около 1,36 млрд руб. В августе 2016 года банк признали банкротом. Судебный хвост тянулся годами: АСВ требовало с контролирующих лиц более 2,265 млрд руб., ссылаясь на «техническую ссудную задолженность», операции с ценными бумагами без фактического поступления и покупку неликвидных бумаг. В 2024 году первая инстанция взыскала около 2,1 млрд руб. с бывших управленцев; в 2025-м апелляция сократила взыскание примерно до 1 млрд руб., оставив ответственность в основном за Анжеликой Булатчик и Владимиром Гостевым, а по ряду лиц — Андрею Гераськину, Дмитрию Конокову, Екатерине Полониной, Олегу Мамзеру, Андрею Бухтиярову, Галине Жаботинской — взыскание было отменено или пересматривалось.

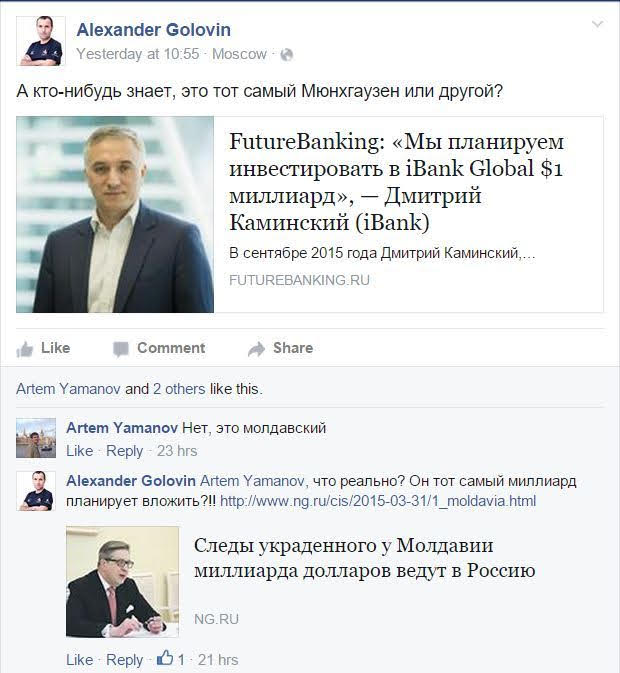

Каминский — мошенник?

Как минимум, это продавец фантастических обещаний, вокруг которого постоянно возникала одна и та же конструкция: громкий «deeptech/AI/longevity/fintech»-брендинг, гигантские цифры, разговоры про глобальный рынок — и очень скромный, а иногда разрушительный результат.

В истории iBank Global это особенно наглядно. В октябре 2015 года FutureBanking вынес в заголовок заявление Каминского: «Мы планируем инвестировать в iBank Global $1 миллиард». В тот же период «Коммерсантъ» писал, что Каминский объявил о покупке более 70% уставного капитала Интерактивного банка и о планах вложить в этот бизнес $1 млрд в течение 2016 года.

Дальше началась ярмарка хайпа. Банк объявили не просто банком, а «высокотехнологичной IT-компанией с банковской лицензией». Каминский говорил, что открытие павильона iBank — «первый шаг в большой новой истории инновационного банкинга не только в России, но и во всём мире»; обещались big data, искусственный интеллект, коробочные решения iBank для других банков, iBank 2.0, самый удобный и самый выгодный банк. Андрей Бухтияров добавлял, что обслуживание счетов и карт будет бесплатным.

Отдельная линия — сказки про масштаб. iBank устами Бухтиярова заявлял о возможной покупке Тинькофф Банка: якобы у группы Каминского есть «очень большой ресурс — до 1 миллиарда долларов», есть западный партнёр с финансовым покрытием, а публичную компанию можно купить и без прямых переговоров.

Со стороны это выглядело максимально комично. Тинькофф тогда от комментариев отказался, а сделка, разумеется, никуда не двинулась.

Главный редактор журнала «Банковское обозрение» Александр Головин сравнил Каминского с бароном Мюнхгаузеном. Шутку поддержал старший вице-президент Тинькофф Банка Артём Яманов:

Почему обещания Каминского выглядит как преднамеренная и наглая ложь, а не предпринимательская неудача? Потому что сроки были микроскопические. Осенью 2015-го — «$1 млрд», «глобальный iBank», «офис будущего», «ИИ», «покупка Тинькофф».

В январе 2016-го Каминский уже говорил, что Интерактивный банк и iBank разделяются: мол, масштабно развивать будут финтех-компанию iBank, а сам банк «будет жить более спокойной жизнью». Одновременно из проекта ушёл Бухтияров и часть сотрудников.

Всё это время Интерактивный банк привлекал вклады под высокие проценты. На сайте это выглядело так:

А в апреле 2016 года «спокойная жизнь» закончилась отзывом лицензии. Клиенты жаловались, что не работают карты, нельзя снять деньги, офис в «Москва-Сити» закрыт. 26 апреля ЦБ отозвал лицензию: банк, по словам регулятора, проводил высокорискованную кредитную политику, размещал деньги в низкокачественные активы, был вовлечён в сомнительные, в том числе транзитные, операции; руководители и собственники не приняли действенных мер по нормализации работы.

Сам Каминский после отзыва лицензии рассказывал, что продал долю за пару месяцев до краха. По его версии, банк при покупке был «проблемный, но вполне нормальный», он хотел сделать пилотный финтех-проект для последующего масштабирования в Великобритании, Люксембурге и Сингапуре, но потом «макроэкономические условия стали резко ухудшаться», а 80% времени уходило на ЦБ и бюрократию. То есть риторика поменялась: сначала «миллиард и глобальный финтех», потом — «маленький проблемный банк, ЦБ мешал заниматься инновациями».

Публичный образ Каминского строился не только на iBank. Он продвигал Deep Knowledge Ventures как фонд про AI, biotech, longevity и «инвестиции будущего». Позже он утверждал, что алгоритм Vital помог Deep Knowledge Ventures не инвестировать в переоценённые проекты и «не обанкротиться», а в течение пяти лет азиатскими компаниями будут управлять системы искусственного интеллекта.

После iBank он возник в Humaniq — блокчейн-проекте «для небанковского населения». В 2017 году Humaniq собрал $3,9 млн на ICO, а PR-релизы называли Каминского сооснователем проекта вместе с Алексом Форком; позже писали уже о $5,163 млн и почти 11,9 тыс. участников токенсейла. Там снова была та же упаковка: бедные страны, финдоступность, биометрия, Ethereum, социальное благо, «две миллиарда unbanked people». И снова провал.

Вернёмся к банку. В мифе Каминского были $1 млрд инвестиций, iBank Global, искусственный интеллект, big data, коробочная платформа для банков, покупка Тинькофф и международная экспансия. В реальности всё было строго наоборот: через несколько месяцев банк перестал проводить операции, клиенты встали в очередь за деньгами, ЦБ нашёл высокорискованную кредитную политику, низкокачественные активы и сомнительные транзитные операции. Сам Каминский к моменту краха уже рассказывал, что вышел из капитала и что проекту мешали макроэкономика и регулятор.

Аферист от биологии

После 2016 года Каминский не исчез. Он сменил витрину: с «банка будущего» и iBank Global вернулся в «longevity», AI, DeepTech, инвестиционную аналитику и околопарламентские/конференционные истории.

То есть схема самопрезентации осталась прежней: много больших слов, сверхрынки, триллионы, «новые классы активов». Только вместо iBank Global и «банка с искусственным интеллектом» — «longevity economy», «5-я промышленная революция», «longevity real estate», «longevity banks», «индексы», «деривативы», «AI for finance». В его биографии прямо перечислены Aging Analytics Agency, Deep Knowledge Analytics, Deep Pharma Intelligence, FemTech Analytics, SpaceTech Analytics и другие «аналитические» структуры группы.

Корпоративно он засветился в Британии как Dmitrii Caminschii. В Companies House по этому имени указан человек 1976 года рождения, гражданство — Румыния, страна проживания — Великобритания. Среди активных назначений: Longevity Industry Analytics Ltd с 4 февраля 2019 года, Atlas Initiative CIC с 31 января 2019 года, Deep Knowledge Analytics Limited с 25 мая 2018 года. У Deep Knowledge Analytics в filings также проходило изменение данных Каминского / Caminschii как person with significant control.

- Банк зарегистрирован 31 июля 2001 года, до апреля 2013-го назывался «Прадо-Банк». До смены владельцев в 2015 году основным акционером называли Олега Говорухина с 70,1%, также фигурировали Мартун Саркисян и Вадим Аркадьев. ↩︎

СПРАВКА:

Последний доступный перед крахом срез акционеров, подписанный 3 марта 2016 года и.о. председателя правления Олегом Мамзером, выглядел так: ООО «Флагман» — 9,9999999999%, конечный бенефициар Рустем Суляев; ООО «ЛАДА XXI век» — 9,9999999999%, конечный бенефициар Дмитрий Каминский; ООО «ОлеТТо» — 9,9999999999%, Дмитрий Гриник; ООО «НиКоС+» — 9,9999999999%, Максим Шевченко; ООО «Инга» — 9,9999999999%, Кирилл Бондаренко; Мартун Саркисян — 19,9%; Вадим Аркадьев — 10%; Михаил Орловский — 8,441%; Анатолий Карлашов — 7,278%; Юрий Иванов — 4,371%.

С органами управления есть важная оговорка: полный официальный список коллегиального правления на сам день отзыва лицензии в открытых источниках подтверждается хуже, чем список собственников. В доступных срезах есть расхождение: «Банки.ру» писал, что 19 апреля и.о. председателя стал Владимир Гостев, а карточка-агрегатор с последним обновлением на 26 апреля показывает руководителем Олега Мамзера, и.о. председателя правления. Поэтому последний реконструируемый управленческий круг: Владимир Гостев, Олег Мамзер, Анжелика Булатчик, Дмитрий Коноков, Екатерина Полонина; ранее ключевыми фигурами были Андрей Гераськин и Андрей Бухтияров. По совету директоров в судебных и раскрываемых материалах фигурируют Дмитрий Каминский, Андрей Бухтияров, Галина Жаботинская и Екатерина Полонина.