Общественный деятель Игорь Драндин потребовал от «Цифра банка» 12 млн рублей из-за блокировки счёта.

Игорь Драндин сообщил, что направил досудебную претензию в «Цифра банк» из-за блокировки счёта. Он требует разблокировать счёт, предоставить правовое обоснование действий банка, принести извинения и выплатить компенсацию в размере 12 млн рублей.

По словам господина Драндина, банк прекратил обслуживание 6 февраля 2026 года — в день, когда Минюст внёс его в реестр иностранных агентов. При этом, утверждает он, блокировка произошла через несколько часов после публикации решения, но до формального вступления статуса в силу.

Драндин ссылается на ч. 4 ст. 1 ФЗ-255, согласно которой статус иностранного агента возникает со следующего дня после публикации сведений в реестре. Кроме того, он утверждает, что российское законодательство не содержит нормы, которая обязывает или разрешает банкам блокировать счета иностранных агентов, а перечень ограничений в ст. 11 ФЗ-255 является исчерпывающим.

«Цифра банк не исполнил закон. Цифра банк его сочинил», — заявил Драндин. Он назвал действия банка «цензурой» и «показательной лояльностью Кремлю».

В случае отказа выполнить требования претензии Драндин намерен обратиться в суд, а также направить жалобы в Банк России и ФАС. Кроме того, он заявил о планах обратиться к международным структурам.

Отдельно Драндин отметил, что ООО «Цифра банк», по его словам, не находится под санкциями США и ЕС, продолжает международную деятельность и сохраняет подключение к SWIFT. Он также заявил, что даже Сбербанк не блокирует счета иностранных агентов.

СПРАВКА:

ООО «Цифра банк» фактически принадлежит Максиму Сергеевичу Повалишину.

Прямые участники ООО «Цифра банк»: ООО «Цифра брокер» — почти 100,00% уставного капитала банка по данным РБК Компании / ЕГРЮЛ. Максим Повалишин — 0,000001%.

Но ООО «Цифра брокер» на 100% принадлежит Максиму Повалишину.

Исторически это бывший российский бизнес Freedom Finance / Freedom Holding. В 2022–2023 годах Freedom Holding Тимура Турлова вывела российские активы из периметра группы и продала их Повалишину; в сделку вошли и брокер, и банк, после чего они стали работать под брендом «Цифра». Банк действует как ООО «Цифра банк», ИНН 6506000327, ОГРН 1026500000317, универсальная банковская лицензия №1143.

Это не фигура речи. Именно так произошло с Александром Мойсеюком, бывшим главредом YA62.ru (Рязань). Он признал вину по делу о донате ФБК в 300 рублей в августе 2021 года, после признания организации экстремистской.

Александра Мойсеюка пока не приговорили, но держат в СИЗО: дело — по ч. 1 ст. 282.3 УК, поводом называют перевод ФБК 300 рублей; арест продлён до 29 июля 2026 года.

По той же логике «маленький перевод — большой срок» уже были реальные сроки:

Казановский, Калининградская область — 4 месяца колонии за перевод 300 рублей ФБК; взяли под стражу в зале суда.

Неназванный житель Калининграда — 3 года колонии за перевод 500 рублей ФБК. У него были двое малолетних детей, вину признал.

Дмитрий Марсов, Москва — 3 года колонии за пять ежемесячных донатов по 300 рублей, всего 1500 рублей. Отец пятерых детей.

Алексей Бучнев, Москва, бывший сотрудник Центробанка — 3 года колонии за пожертвование 1000 рублей ФБК; взят под стражу в зале суда.

Алексей Екатеринин, Москва, IT-специалист — 4 года колонии за семь переводов на общую сумму 2100 рублей.

Виктор Леваков, волонтёр «Немцова моста» — 3,5 года колонии за донаты на 3500 рублей; также конфисковали телефон, планшет и сумму донатов.

Антон Гришин, бывший московский муниципальный депутат — сначала штраф, затем апелляция заменила наказание на 3,5 года колонии за семь списаний по 500 рублей, всего 3500 рублей.

Валерий Ледков, ХМАО, исследователь фольклора — апелляция заменила штраф на 3 года колонии по делу о переводе 300 рублей, позднее добавили ещё 1800 рублей; потом кассация заменила реальный срок на условный.

К апрелю 2026 года есть больше 225 уголовных дел в 64 регионах за донаты ФБК. Известно о 167 приговорах, из них 24 человека получили реальные сроки. Чаще всего суды назначают штрафы.

Статья 282.3 УК РФ наказывает за переводы в адрес организаций/сообществ, признанных экстремистскими, либо на подготовку/совершение «экстремистских» преступлений. Пленум Верховного суда трактует «финансирование» широко: не только деньги, но и вещи/услуги/оплата аренды/«взносы на общее», если речь про АУЕ и т. п.

Наказание:

ч. 1: штраф 300–700 тыс. ₽ (или доход за 2–4 года) / принудительные работы 1–4 года / лишение свободы 3–8 лет.

ч. 2 (с использованием служебного положения): принудительные работы 2–5 лет или лишение свободы 5–10 лет (возможны доп. ограничения/запреты).

Здравствуйте проверьте пожалуйста существует ли такой банк? lunovarbank.com.

ОТВЕТ:

«Lunovar Bank» / lunovarbank.com не выглядит настоящим лицензированным банком. Это мошенники, и вот почему:

На сайте заявлено, что «Lunovar Bank» работает с 2015 года, имеет «миллионы клиентов», зарегистрирован в Монако и лицензирован неким «Fin Services Unit / Ministry of Finance of Monaco» по «International Act of 2025». Эти формулировки выглядят не как нормальные банковские реквизиты, а как псевдоюридический текст.

Для банков в Монако ключевые надзорные органы — CCAF для финансовой деятельности и ACPR для строго банковских операций. На сайте CCAF прямо указано, что банковская деятельность кредитных организаций в Монако надзирается французской ACPR.

ACPR отдельно предупреждает: банковская или страховая деятельность без разрешения незаконна; статус профессионала надо проверять по официальным реестрам.

В открытых поисках по официальным источникам CCAF / ACPR / Monaco я не нашёл Lunovar как лицензированный банк. В списках банков Монако, которые агрегируют лицензированные банки, «Lunovar» также не виден; например, TheBanks.eu указывает, что в Монако работает 17 банков, лицензированных ACPR, и «Lunovar» среди показанных банков не фигурирует.

Домен выглядит свежим: сторонние проверки WHOIS показывают регистрацию 27 июня 2025 года, хотя сайт рассказывает о банке с 2015 года. Это сильное противоречие.

Вывод: признаков настоящего банка нет. Похоже на сайт, созданный под легенду «цифрового банка в Монако». Не вводите там паспортные данные, банковские данные, seed-фразы, не платите «комиссии», «налоги», «активацию счёта», «overdraft fee» и т. п.

Гоша крутит (@goshakrutit) скам? Что это за процессинг?

ОТВЕТ:

В нормальном бизнесе процессинг — это легальный приём платежей через банк, платёжного агрегатора, договор, KYC/AML, налоги, возвраты, чеки. В этом объявлении под «процессингом» почти наверняка имеется в виду другое: теневая обработка переводов через чужие/свои карты, счета, SIM-карты, «реквизиты» и аккаунты банков, чтобы гонять деньги для криминала.

У самого канала «Гоша крутит» в открытом превью указано: «Закрытое комьюнити. Готовые мануалы. Помощь и ведение трейдеров до сильных результатов», контакт — @goshakrutim. Дальше в постах видна характерная лексика: «фермы, госки, заливы и симки», тестирование банков, «мануалы на другие банки», «отлетел Озон», «отлетели 3 ОТП», «5 реквизитов», «ставка до 10.5%», «оборот», «заработано под 10.5% в круг». Это не язык легального обучения эквайрингу, а язык обхода банковского антифрода и работы с платёжными «реквизитами».

Где здесь развод

1. «Бесплатное обучение» — приманка. Фраза «получить доступ к площадке, рабочие мануалы по банкам» означает не обучение профессии, а втягивание в закрытую инфраструктуру. В соседнем сегменте таких каналов прямо встречаются «страховой депозит», «рабочий депозит», «симки», «карты», «СБП», «C2C», «мобильная коммерция» и расчёт прибыли с «реквизитов». То есть вход может быть «бесплатным», но дальше новичка ведут к депозитам, покупке расходников, передаче реквизитов или участию в переводах.

2. Новичку продают не заработок, а роль крайнего. Организатор остаётся в Telegram, за ником и «комьюнити», а реальные следы остаются у того, на чьих картах, SIM-картах, аккаунтах и банковских кабинетах прошли деньги. Банк России прямо описывает дроппера как человека, которого используют для вывода и обналичивания похищенных денег; обычно он переводит деньги дальше, вносит их через банкомат или оформляет карты и отдаёт доступ мошенникам. (Банк России)

3. «Мануалы по банкам» — красный флаг. Если бы это был честный платёжный бизнес, речь шла бы о договоре с банком, платёжным агрегатором, 115-ФЗ, бухгалтерии, налогах, договоре с мерчантом, возвратах и комплаенсе. Здесь речь идёт о том, какие банки «едут», какие «отлетают», как держать «реквизиты», как получать оборот и процент. В открытом превью канала прямо показываются обороты по конкретным банкам и заявления вроде «Т-банки живут по 1–2.5 млн рублей в круг» и «зарабатывать по 80–150к чистыми с карты».

4. Деньги могут идти от нелегального казино, криптообменников, пирамид и мошенников. Банк России ещё раньше описывал схему, где платёжные карты и электронные кошельки, открытые на подставных лиц, используются для переводов в пользу нелегальных онлайн-казино, форекс-дилеров, финансовых пирамид и криптовалютных обменников. В самой Telegram-среде «процессинга» тоже встречаются посты про построение процессинга под онлайн-казино и нелегальных букмекеров.

Правовой риск

С 5 июля 2025 года в России действует уголовная ответственность за дропперство и неправомерные операции с электронными средствами платежа. МВД объясняло: за передачу карты для криминальной деятельности или незаконные операции по указанию другого лица может грозить до трёх лет, а за неправомерные операции с чужими картами или электронными кошельками — до шести лет.

Статья 187 УК РФ теперь прямо включает передачу доступа к электронному средству платежа из корыстной заинтересованности, совершение неправомерных операций по указанию другого лица, приобретение/передачу доступа к чужим средствам платежа и неправомерные операции с ними. По отдельным составам предусмотрено до шести лет лишения свободы и штрафы до 1 млн рублей.

И это не только уголовка. Банк России предупреждает, что с дроппера могут в судебном порядке взыскать всю сумму похищенных денег, а банки могут заблокировать карты и отключить дистанционное обслуживание; дальше у человека могут быть проблемы с банковскими услугами.

Короткий вывод для читателя

Это не «бесплатное обучение процессингу», а вовлечение в серый или криминальный платёжный оборот под видом лёгкого заработка. Слова-маркеры: «реквизит», «залив», «симки», «мануалы по банкам», «отлетел банк», «ставка 10%», «оборот с карты», «запуск реквизита», «площадка», «тимлиды», «менторы», «процент с оборота».

Главная ловушка: заработок обещают быстрый, но следы денег остаются на вас. Организаторы получают процент и исчезают в никах, а новичок получает блокировки, вызовы в полицию, риск уголовного дела и гражданские иски от потерпевших.

Tenge Bank начал списывать комиссию за неактивность по картам Mastercard.

Клиенты Tenge Bank получают уведомления о начислении комиссии за неактивность по картам Mastercard. Судя по сообщению, плата применяется, если по карте не было операций в течение квартала — в данном случае с 1 января по 31 марта 2026 года. Банк указывает, что комиссия начисляется согласно действующим тарифам, а ознакомиться с ними можно на сайте tengebank.uz.

Полный текст SMS:

«Уважаемый клиент! По вашей карте MasterCard в период с 01.01.2026 по 31.03.2026 отсутствовали операции. В связи с этим начислена комиссия за неактивность согласно тарифам банка. С тарифами банка вы можете ознакомиться по ссылке ниже. tengebank.uz»

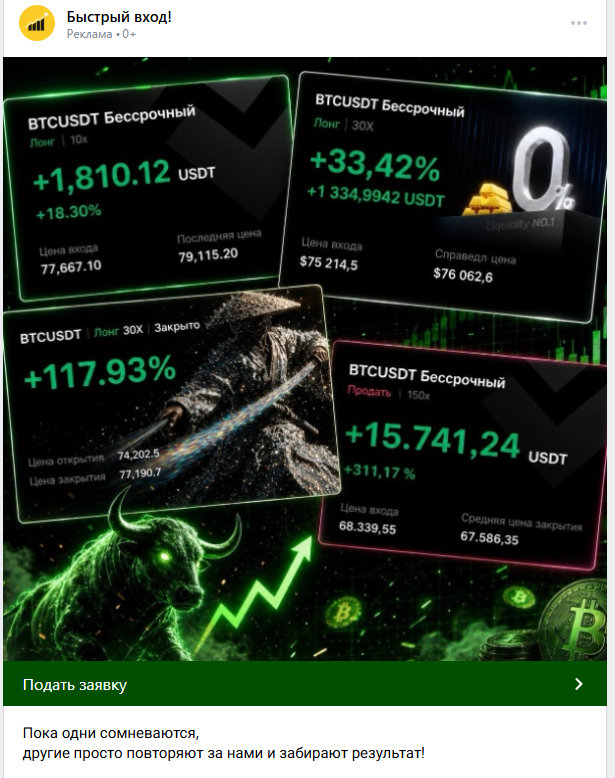

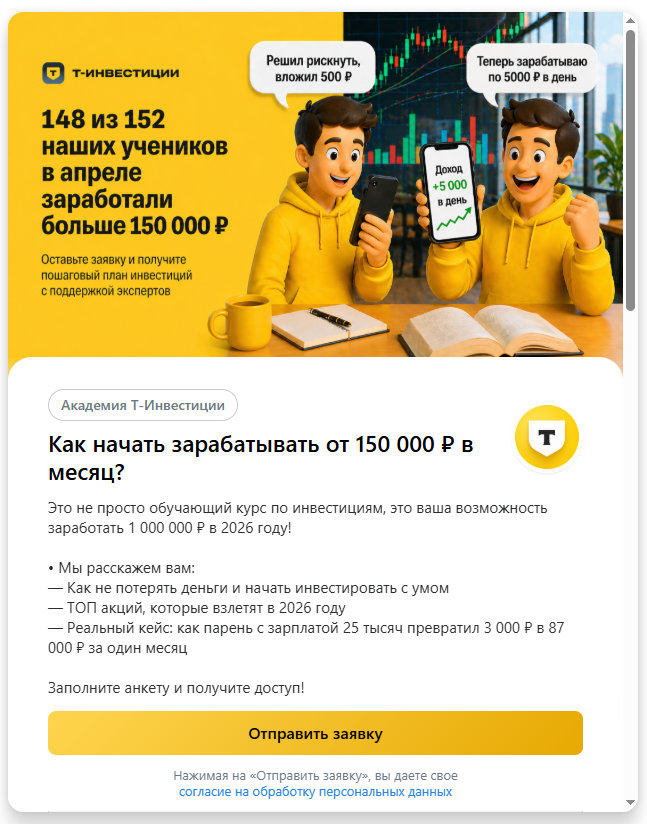

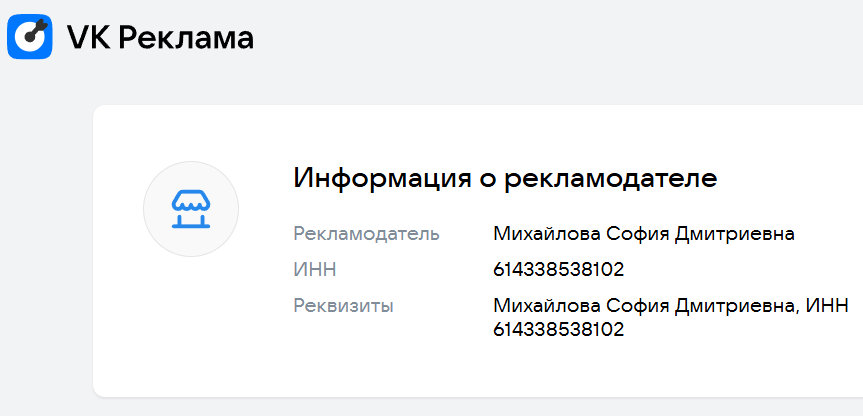

Реклама мимикрирует под «Т-Инвестиции», но в раскрытии VK рекламодателем указан не Т-Банк и не брокерская компания, а физлицо/ИП-подобный рекламодатель — «Михайлова София Дмитриевна». В согласии на обработку персональных данных оператор тоже она, а не АО «ТБанк». У настоящих «Т-Инвестиций» оператором брокерских услуг является АО «ТБанк» с лицензиями ЦБ на брокерскую и депозитарную деятельность.

Дальше — классика развода:

1. Обещают доход, который нельзя обещать. «148 из 152 учеников заработали больше 150 000 ₽», «теперь зарабатываю по 5000 ₽ в день», «в 2026 году можно заработать 1 000 000 ₽» — это не обучение, а наживка. В рекламе финансовых услуг нельзя гарантировать будущую доходность вложений, если она заранее не определена. Это прямо следует из ст. 28 закона «О рекламе».

2. Используют чужой бренд как приманку. Логотип, жёлто-чёрная стилистика, название «Т-Инвестиции» создают ощущение, что это официальный продукт крупного брокера. Но юридическая подложка в согласии — частное лицо из Новосибирска. Это типичная схема: взять узнаваемый бренд, собрать заявки, а дальше передать человека в «отдел экспертов», то есть разводил на деньги.

3. Сбор персональных данных вместо открытия брокерского счёта. Форма не ведёт к нормальному открытию счёта в лицензированном приложении. Она просит «оставить заявку», «получить доступ», «получить пошаговый план». В согласии цель обработки данных описана как участие в рекламной кампании и взаимодействие с пользователем. То есть человек фактически отдаёт телефон для последующего обзвона.

4. Криптовалютная картинка — отдельный красный флаг. На первом скрине BTCUSDT, «бессрочный», плечи 10x, 30x, 150x, огромные проценты прибыли. Это не консервативные инвестиции, а сверхрисковые криптодеривативы. Банк России отдельно отмечал, что множество псевдоинвестиционных интернет-проектов завлекают быстрым и гарантированным доходом от криптовалют и криптоактивов.

5. Нарисованные успехи — фейк. «148 из 152» — слишком точная и неправдоподобная статистика. «Парень с зарплатой 25 тысяч превратил 3000 ₽ в 87 000 ₽ за месяц» — рекламная сказка. Никаких подтверждений, договоров, методики подсчёта, рисков, комиссий, налогов, просадок и потерь нет.

Вывод: это не официальная реклама «Т-Инвестиций». Это сбор телефонов для последующего обмана. Человека будут убеждать внести деньги, «активировать доступ», пополнить счёт, оплатить комиссию и так далее.

Ещё один фальшивый рекламодатель: Афанасьева Диана Марковна ИНН 100121520825. В фальшивой рекламе сказано: «Академия Т-Инвестиции», «Как зарабатывать 150 000 ₽ в месяц на инвестициях? Расскажем вам — бесплатно, на нашем обучающем курсе по инвестированию! Вы узнаете. Как не потерять деньги и инвестировать с умом. Какие торговые стратегии принесут стабильный доход на фондовом рынке в 2026 году. Во что инвестировать, если в кошельке всего 1000 ₽».

С «Пушкино» началась большая расчистка рынка. ЦБ отозвал лицензию с 30 сентября 2013 года, указав на недостоверную отчётность, нарушения антиотмывочного законодательства, высокорискованную кредитную политику и то, что в отчётности скрывалось отрицательное значение капитала. Регулятор прямо писал: руководство и акционеры не предприняли действенных мер для нормализации работы банка.

Проблемы, однако, были видны заранее. Ещё в сентябре 2013 года у клиентов-юрлиц зависали платежи; в банке это объясняли «техническим сбоем» и сменой ПО. С 13 сентября банк перестал перечислять и налоги, а 19 сентября ЦБ продлил на три месяца ограничение на привлечение вкладов. 27 сентября отделения закрыли досрочно, часть сотрудников отпустили домой, а уже 30 сентября лицензии не стало.

Главный удар пришёлся по вкладчикам и малому бизнесу. АСВ предварительно оценивало страховые выплаты в 20,2 млрд руб.; это был крупнейший страховой случай в истории системы на тот момент. В таблице Vklader приводятся цифры.: 61 тыс. частных клиентов в 30 регионах. Москва и область: 31 тыс. вкладчиков, 11 млрд руб.Воронежская область: 3,4 тыс. вкладчиков, 1,2 млрд руб.Оренбургская область: 6,6 тыс. вкладчиков, 1 млрд руб.Ярославская область: 2,5 тыс. вкладчиков, 0,8 млрд руб. Пострадали и компании, у которых зависли расчётные счета и налоговые платежи.

История собственников у банка была нервной и слишком быстрой. До начала 2013 года его связывали с Алексеем Алякиным; раньше среди совладельцев фигурировали также Фёдор Бондарчук и Эдуард Пичугин. В марте банк был продан бывшему исполнительному директору «Росэнергоатома» Сергею Иванову, а уже в апреле контрольный пакет 76,4% оказался у группы, связанной с историей вокруг Potok: по 19,1% получили Александр Добровинский, Борис Гудко, Александр Князев и Татьяна Галичкина. Добровинский говорил, что это «чистая инвестиция» и что банк станет опорным для Potok; после отзыва лицензии он уже говорил: «я все знал». Сергей Полонский в это же время публично конфликтовал с Алякиным вокруг Potok.

Ярче всех тревогу бил Александр Лебедев. Он требовал внеплановой проверки и писал в ЦБ и МВД, что портфель банка состоит из плохих кредитов, а происходящее похоже на «многомиллиардные хищения» и «преднамеренное банкротство». Тогда это звучало как жёсткая полемика, но последующие судебные споры и материалы АСВ показали, что версия о выводе активов была не пустой: позже суды и агентство говорили о технических кредитах и иных схемах вывода ликвидных активов; в отдельном разборе «Ведомостей» фигурировали и паи ЗПИФов на 1,2 млрд руб., которые ЦБ считал купленными примерно по цене вчетверо выше реальной.

Если коротко о причинах краха, то это сочетание сразу нескольких вещей: агрессивное наращивание вкладов, слабое качество активов, запоздалые резервы, проблемы с ликвидностью, сомнительные операции по линии 115-ФЗ и, как считает регулятор, фактическое сокрытие реального финансового положения. Поэтому «Пушкино» и стало не просто очередным отзывом лицензии, а символической точкой отсчёта новой жёсткости ЦБ.

Последний доступный перед крахом состав органов управления, который удалось восстановить по публичному раскрытию, выглядит так.

Правление: Кирилл Никулин — председатель правления, Павел Чернявский — член правления; Алексей Ращупкин к этому моменту уже выбыл из правления.

Совет директоров: Борис Гудко — председатель совета директоров, Александр Добровинский, Павел Кириллов, Наталия Пахомова. По более раннему раскрытию до июньской смены совета там также фигурировали Алексей Коробицын, Максим Красников, Пётр Мысык и сам Чернявский.

На канале «Anatoly Andreevich» вышло видео «НАКРЫЛИ НАГЛУЮ БАНДУ *** В МЕТРО / МАССОВЫЙ *** НА КРЕДИТ / ПОЛИЦИЯ ЗАДЕРЖАЛА ***?»

В материале подробно разбирается деятельность организованных групп, которые на станциях метрополитена предлагают банковские продукты. Видеоролик представляет собой журналистское расследование, в ходе которого автор выявляет схемы, фиксирует столкновения с возможными правонарушителями и демонстрирует процесс их задержания полицией.

Источник подозревает данных лиц в следующих действях:

Маскировка кредитных продуктов под дебетовые.

Сбор персональных данных.

Использование социальной инженерии. Участники давят на жалость, представляясь студентами или стажёрами, которым нужно выполнить план для работы.

Поведение и организация банд

Источник отмечает, что в метро работают целые «бригады», в которых чётко распределены роли:

Зазывалы. Обычно это молодые люди или девушки, которые первыми вступают в контакт с прохожими, используя навязчивые манипуляции.

«Кураторы» и старшие. В конфликтных ситуациях появляются более опытные участники, которые пытаются препятствовать съёмке или увести группу от ответственности.

«Наблюдатели»: Отдельные люди могут стоять у эскалаторов, отслеживая появление сотрудников полиции, чтобы вовремя подать сигнал остальным.

В ходе съёмок автор сталкивается с агрессией и отрицанием: участники заявляют, что являются сотрудниками «партнёрских каналов» банков (например, Уральского банка развития и реконструкции — УБРиР), но при этом категорически отказываются предъявлять документы, подтверждающие их личность или право на ведение коммерческой деятельности в метро. Они апеллируют к тому, что просто «работают», и требуют прекратить съёмку, хотя находятся в общественном месте.

Проблемы контроля и взаимодействия с органами

Одной из центральных тем материала является бездействие или неэффективность службы безопасности метро. Автор указывает на странный парадокс: метрополитен нанимает большое количество охранников (людей в черной форме и серых беретах), которые активно контролируют обычных пассажиров или бабушек, торгующих цветами, но при этом часто игнорируют группы мошенников, работающих у них на глазах.

Более того, официальные ответы на жалобы граждан часто содержат утверждения, что «подобных лиц в метро нет», несмотря на предоставленные видеодоказательства. Вызвать полицию через информационные столбы «Инфо-СОС» также оказывается непросто — время ожидания может составлять 15 минут и более, что позволяет злоумышленникам скрыться.

Юридический аспект и защита прав

В источнике подчеркивается, что действия подобных «промоутеров» нарушают закон о защите прав потребителей и законодательство о персональных данных. Автор напоминает зрителям о нескольких важных правилах безопасности:

Никогда не передавать паспорт незнакомым людям для фотографирования.

Не останавливаться и не вступать в диалог с подозрительными лицами, предлагающими услуги «на ходу».

Помнить, что официальные сотрудники банков не занимаются оформлением карт посреди станций метро без должного оборудования и документации.

Финал и задержание

Несмотря на трудности, автору удаётся привлечь внимание полиции к группе на станции «Курская». Четыре человека были задержаны для выяснения обстоятельств, так как у них отсутствовали документы, разрешающие деятельность в метрополитене. Автор предполагает, что в отношении задержанных будут составлены протоколы об административных правонарушениях.

КОММЕНТАРИЙ ИИ:

Похоже, речь не о каком-то отдельном «государственном сервисе замозанятости», а о платформе «Консоль.Про» / smz.konsol.pro — маркетплейсе заданий для самозанятых и сервисе документооборота с НПД.

Что видно по открытым следам:

«Консоль.Про» действительно есть в перечне операторов электронных площадок ФНС: ООО «Консоль.ПРО», ИНН 7707418148, сайт smz.konsol.pro. ФНС поясняет, что такие площадки могут передавать сведения о доходах и удерживать налог, но только если сам налогоплательщик дал поручение.

Это не эксклюзивный «сервис от Яндекса», а площадка, где размещаются задания от разных заказчиков и партнёров. В одном из объявлений прямо встречается корявая формулировка «ежедневные оплата услуги от Яндекса при самозанятости» — то есть, скорее всего, речь о курьерских/доставочных заданиях, связанных с экосистемой Яндекса или её партнёрами, а не о том, что сам Яндекс оформляет вам самозанятость через метро.

УБРиР там всплывает не как «карта для самозанятости», а как банковский продукт/доставка карт. На «Консоль.Про» есть объявление от ООО «ФинДоставка» о курьерской доставке банковских карт и документов, проверке личности клиента и подписании документов; в списке клиентов названы разные банки, включая УБРиР1. (smz.konsol.pro) Сам УБРиР на своём сайте тоже описывает доставку карт курьером: заявка онлайн, звонок курьера, встреча, подписание документов, фото с картой и паспортом. (УБРиР)

QR-код в рекламе, вероятно, ведёт на скачивание приложения или лендинг для регистрации исполнителя. У «Консоль.Про» в интерфейсе есть стандартный блок «скачайте приложение» и «отсканируйте QR-код камерой телефона». Это нормальная маркетинговая механика, но сам QR надо проверять: куда именно он ведёт.

Главный вывод: сам по себе сервис не выглядит фейком, потому что «Консоль.Про» есть в реестре ФНС. Но деятельность участников может быть мутной.

Что важно для читателя:

Оформиться самозанятым можно напрямую и бесплатно — через приложение «Мой налог», сайт ФНС, банк или Госуслуги; ФНС указывает ставки 4% с доходов от физлиц и 6% с доходов от юрлиц и ИП. (npd.nalog.ru) Посредник для самого статуса не нужен.

Если подключать платформу, надо понимать, какие права ей выдаются. Операторы электронных площадок могут передавать доходы и удерживать налог, но ФНС подчёркивает: это делается только по поручению налогоплательщика.

«Услуги от Яндекса» надо проверять по договору. В реестре ФНС отдельно есть ООО «Яндекс.Такси», ООО «Яндекс.Еда» и ООО «Яндекс» как операторы/партнёры по НПД, но объявление на сторонней площадке может быть от партнёра, подрядчика или вообще рекрутёра.

Райффайзенбанк, ВТБ, МТС Банк, Банк ДОМ.РФ, Мосбиржа, Открытие, Альфа-Банк, Совкомбанк, Уралсиб, УБРиР, Локо-Банк, МКБ, ОТП Банк — и далее формулировка «и многие другие».↩︎

М-Банк. Главная фигура всей истории — Анатолий Мотылёв. Зампред ЦБ Сергей Швецов именно на кейсе М-Банка и связанных структур сказал о нём: «формально был никем… он был теневым директором».

М-Банк, он же «Мосстройэкономбанк», рухнул не как одиночный неудачник, а как часть группы Анатолия Мотылёва. Лицензию Банк России отозвал 24 июля 2015 года; на 1 июля банк ещё занимал 112-е место по активам в системе. При этом ещё в середине 2014 года он выглядел вполне живым средним банком: активы — около 34,1 млрд руб., вклады населения — 18,1 млрд руб.

Для вкладчиков это был один из крупнейших страховых случаев того периода. По таблице Vklader, обязательства АСВ по М-Банку составили 19,1 млрд рублей; страховое возмещение выплачивалось в 15 субъектах РФ, причём главный удар пришёлся на Москву и Московскую область: 18,3 млрд руб. и 30,2 тыс. вкладчиков.

Но вкладчики по страховке были лишь верхушкой истории. После обследования временной администрацией картина оказалась катастрофической: средства в других банках схлопнулись с 12,6 млрд до 174 млн руб., чистая ссудная задолженность — с 19,7 млрд до 2,9 млрд, общие активы — с 41,6 млрд до 11,4 млрд. Самое показательное: капитал из плюс 2 млрд фактически превратился в минус 28,3 млрд руб. Это означало, что незастрахованные люди и корпоративные клиенты попадали уже в совсем другую реальность.

Официальная причина отзыва была сформулирована жёстко: ЦБ заявил, что банк размещал средства в «низкокачественные активы», регулятор неоднократно требовал досоздать резервы и адекватно оценить риски, но руководство и собственники «не предприняли действенных мер», а санация «не представлялась возможной». А уже 1 сентября 2015 года Банк России подвёл итог ещё резче: в группе Мотылёва «традиционный банковский бизнес» практически отсутствовал, деньги размещались в интересах собственников и связанных компаний, а более половины кредитного портфеля было сомнительно к взысканию.

Позднее АСВ расписало и механику краха: банку вменили выдачу кредитов техническим юрлицам, заведомо невозвратный кредит физлицу без нормального обеспечения, покупку бумаг у технической компании, приобретение ценных бумаг по завышенной цене и отчуждение по заниженной. Это уже не похоже на обычную ошибку риск-менеджмента; это похоже на системный вывод стоимости из банка.

Главная фигура всей истории — Анатолий Мотылёв. Позже зампред ЦБ Сергей Швецов именно на кейсе М-Банка и связанных структур сказал о нём: «формально был никем… он был теневым директором». Из ярких внешних оценок запомнилась и формулировка аналитика РИА Рейтинг Андрея Манько: отзыв лицензий у банков группы Мотылёва был «рекордным сразу по многим параметрам». Приказ об отзыве лицензии подписывал тогдашний глава комитета банковского надзора ЦБ Алексей Симановский.

Дальше история ушла и в уголовную, и в арбитражную плоскость. По делу о хищении 700 млн руб. из М-Банка в 2020 году реальные сроки получили Ольга Иванова, Игорь Леонов и Станислав Маркеев — по шесть лет и штрафы. Сам Мотылёв, по данным «Коммерсанта», находился в розыске и жил в Лондоне. Параллельно АСВ годами судилось с бывшими руководителями и контролирующими лицами; в итоге кассация поддержала взыскание 14,4 млрд руб., а затем Верховный суд не дал пересмотреть эти акты.

Последний публично прослеживаемый перед крахом состав органов управления приходится на 2014–2015 годы и восстанавливается по сообщениям о назначениях и по последующим материалам АСВ и судов. Правление: Виктория Фиалко — председатель; Ирина Северинова, Алексей Майданов, Владимир Егоров. Наблюдательный совет: Михаил Пальшин — председатель; Ованес Джалалян, Фёдор Абрамов, Наталья Петрова, Сергей Пучков, Анна Бондаревская. Отдельно важно, что Джалалян раньше сам возглавлял банк, а в 2014 году, когда председателем правления стала Фиалко, перешёл в наблюдательный совет.

«М-Банк» был не самостоятельной аварией, а частью большой конструкции Анатолия Мотылёва. В тот же день, 24 июля 2015 года, ЦБ отозвал лицензии ещё у «Российского кредита» и «АМБ Банка», а через несколько дней с рынка выбыл и «Тульский промышленник». Регулятор потом прямо объединил их в одну группу: реальные активы четырёх банков оценивались в 109,9 млрд руб. при обязательствах в 210,5 млрд руб., то есть разрыв превышал 100 млрд рублей. Первый зампред ЦБ Михаил Сухов тогда говорил, что отрицательный капитал группы составляет не менее 50 млрд руб., а страховая ответственность перед вкладчиками — 57 млрд руб.

Продолжение было не только банковским, но и пенсионным. Уже в августе 2015 года ЦБ начал аннулировать лицензии у НПФ, связанных с Мотылёвым: «Солнце. Жизнь. Пенсия», «Адекта-Пенсия», «Солнечное время», «Защита будущего», «Уралоборонзаводский», позже — «Сберегательный фонд “Солнечный берег”» и «Сберегательный». По оценке регулятора, только по первым пяти фондам объём обязательств, подлежащих передаче в ПФР, превышал 30 млрд руб.; впоследствии речь шла примерно о 1,3 млн клиентов и около 60 млрд руб. пенсионных средств под управлением фондов группы. То есть обвал «империи Мотылёва» ударил не только по вкладчикам банков, но и по будущим пенсионерам, чьи деньги оказались заведены в финансовую дыру.

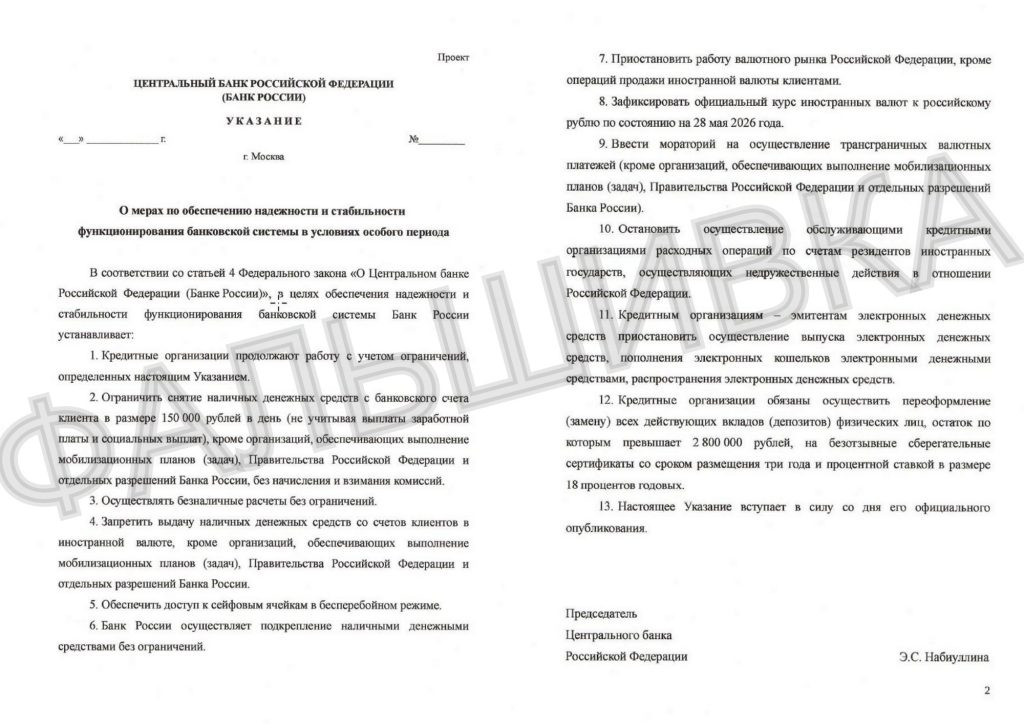

Распространяемый в Telegram «проект Набиуллиной» о заморозке вкладов свыше 2,8 млн рублей — фальшивка. Объясняем — почему.

ЦБ неоднократно говорил, что подобные инициативы приведут к обратному эффекту.

«Предположение говорит лишь о полном непонимании механизма сдерживания инфляции, который использует ЦБ. При помощи ключевой ставки он влияет на ставки в экономике, а через них на спрос и в итоге — на инфляцию. Логика здесь такая. При высоких ставках людям выгодно заработать на вкладах, а брать кредит не выгодно, поэтому они на время откладывают привлечение кредитов и крупные покупки, а свободные средства размещают на банковских депозитах, а также в иных финансовых инструментах. В результате спрос на товары и услуги снижается, а инфляция замедляется. Если «заморозить» вклады, то люди надолго потеряют доверие к банкам и финансовой системе в целом. И вместо того, чтобы продолжать размещать свои сбережения на депозитах, бросятся вкладывать их в недвижимость и товары длительного пользования. С соответствующими печальными последствиями для роста цен», — объясняет Банк России.

Идея принудительно заменить вклады на трёхлетние сертификаты не бьётся с действующим правом.

По ГК РФ банк обязан по договору вклада с гражданином выдать сумму вклада или её часть по требованию, кроме случая, когда сам вклад изначально удостоверен сберегательным сертификатом без права получения по требованию. То есть нельзя простым «указанием ЦБ» задним числом превратить обычные вклады в безотзывные бумаги.

Указания Банка России не вводятся «с картинки».

Нормативные акты ЦБ должны официально публиковаться — в «Вестнике Банка России» или на сайте ЦБ — и, как правило, проходить госрегистрацию. В фальшивом документе нет номера, даты, регистрации, нормальной юридической конструкции и следов официальной публикации.

Цифра 2,8 млн рублей взята не с потолка, но использована манипулятивно.

Это реальная тема про повышенное страховое покрытие по долгим безотзывным вкладам/сертификатам. Но там речь о добровольном продукте на срок более трёх лет, а не о принудительной конвертации всех вкладов свыше 2,8 млн рублей.

Страницы про расходы ЦБ не доказывают «критическую нехватку бюджета РФ».

Национальный финансовый совет действительно утверждает общие объёмы расходов ЦБ на служащих, пенсионное обеспечение, капитальные вложения и административно-хозяйственные расходы — это обычная внутренняя сметная процедура, а не признак невозможности банков платить вкладчикам.

В приложенных к решению скринах есть противоречия с пересказом.

Например, в таблице по расходам на 2025 год «содержание служащих БР» растёт с 154,1 до 166,0 млрд рублей, а расходы на оплату труда и другие выплаты — с 119,7 до 125,4 млрд рублей. Это не похоже на тезис «всё сокращают из-за нехватки денег». На другом скрине написано о сокращении численности с 2012 по 2022 год на 31%, а в распространяемом тексте внезапно появляется «88,3% с 2014 года» — это выглядит как добавленная цифра без опоры на показанный документ.

Покупка/ремонт зданий ЦБ — отдельная история.

Например, покупку комплекса SLAVA Банк России объяснял оптимизацией офисных площадей: после получения объекта регулятор собирался передать Росимуществу большую часть зданий, которыми владел, отказаться от аренды и сократить используемые площади. Это не аргумент в пользу «заморозки вкладов».

«Пересвет» — не история обычного отзыва лицензии, а крах с последующей санацией через bail-in. Банк остался жив, но прежние акционеры были практически обнулены, кредиторы надолго заморозили деньги, а кейс стал первым крупным российским опытом спасения банка за счёт самих кредиторов.

Ключевая дата — 21 октября 2016 года. В этот день ЦБ ввёл временную администрацию и мораторий: официальная причина — банк более семи дней не удовлетворял требования кредиторов. Полномочия исполнительных органов были приостановлены, а мораторий стал страховым случаем для вкладчиков.

Предыстория развивалась стремительно. В начале октября Fitch нашёл у «Пересвета» высокорискованные кредиты компаниям без реальных активов и с признаками связности с акционерами или менеджментом. 14 октября «Дождь» сообщил об исчезновении председателя правления Александра Швеца; банк отвечал, что он «болеет», а вице-президент Надежда Громова уверяла РБК: «Человек болеет. Все остальные инсинуации неуместны. В банке все стабильно». Через несколько дней банк ограничил выдачу физлицам до 100 тыс. рублей или $1500, затем почти перестал проводить платежи юрлиц.

Страховые выплаты АСВ по «Пересвету» составили 6,3 млрд рублей. Банк работал только в Москве — 5,7 млрд руб. и 8,4 тыс. вкладчиков, и Санкт-Петербурге — 430 млн руб. и 520 вкладчиков.

Розница с мелкими вкладами была лишь верхушкой. «Ведомости» писали, что банк привлёк от населения 22,5 млрд руб. у 14 тыс. вкладчиков, причём значительная часть была у VIP-клиентов сверх страхового лимита 1,4 млн руб.; бывший сотрудник называл «Пересвет» «закрытым банком», куда деньги несли «все свои».

Главная боль была у юрлиц и держателей облигаций. На счетах компаний, по данным «Коммерсанта», было около 77 млрд руб.; среди крупных кредиторов назывались «РусГидро», «Интер РАО», Торгово-промышленная палата, МСП-банк, аэропорт «Пулково». Отдельный слой — облигационеры: у банка было девять выпусков, среди держателей — банки, финансовые компании и НПФ.

Дыру оценили в 103,6 млрд рублей. 19 апреля 2017 года ЦБ запустил санацию: 69,7 млрд руб. требований более 70 кредиторов конвертировали в 15-летние субординированные облигации, а по шести из девяти облигационных выпусков срок увеличили до 20 лет, ставку снизили до 0,51%. Ещё 66,7 млрд руб. на оздоровление выделялось через АСВ за счёт кредита ЦБ.

Механизм был болезненным. РБК писал, что кредиторы и государство фактически «скинулись» почти пополам — 69,7 млрд и 66,7 млрд руб.; облигационерам предлагалось конвертировать 85% долга, 15% выплатить «живыми деньгами». Миноритарный держатель Николай Павлов объяснял, что решение большинства автоматически распространялось и на тех, кто голосовал против или не участвовал.

НПФ держали бумаг примерно на 15 млрд рублей. РБК нашёл более десяти негосударственных пенсионных фондов среди владельцев облигаций «Пересвета». Сергей Околеснов из «Пенсионного партнёра» назвал дефолт по бондам мощнейшим ударом по пенсионному рынку, а советник НАПФ Валерий Виноградов — стресс-тестом: «Не факт, что дефолтов эмитентов больше не предвидится».

Причины краха — не один набег вкладчиков, а накопленная слабость активов и управления. После санации банк показал по МСФО убыток 58,47 млрд руб. за 2016 год; резервы под обесценение кредитного портфеля выросли более чем в 105 раз — до 61,62 млрд руб., а «дыра» в балансе на 1 января 2017 года составила 50,1 млрд руб.

Акционеры были фактически смыты допэмиссией. До кризиса ключевым владельцем считалась РПЦ: ФХУ Московского патриархата контролировало 49,7%, «Экспоцентр» — 24,4%, Александр Швец — 12,8%, Виктор Литвяков — 4,98%, Лидия Макеева — 4,5%, Павел Панасенко через «Внуково-инвест» — 1,7%. После санации ВБРР получил 99,999989% капитала, а РПЦ и «Экспоцентр» выбыли из числа аффилированных лиц.

В публичном поле история ударила и по репутации РПЦ. Религиовед Роман Лункин говорил, что попытка патриархии замалчивать скандал воспринимается как уход от ответственности. Андрей Кураев, наоборот, считал, что «политический капитал» патриарха из-за банка не пострадает.

История со Швецем не пошла не по линии «выздоровел и вернулся». «Коммерсант» писал, что экс-президент банка Александр Швецуспел уехать за границу и был объявлен в розыск.

В 2025 году РБК, уже по приговору главе «Пересвет-Инвеста» Олегу Пронину, писал: вторым фигурантом проходил бывший президент «Пересвета» Александр Швец, но он скрылся за границей и не предстал перед судом.

СПРАВКА

Последний доступный перед кризисом состав органов управления — по данным сайта банка на 21.10.2016.

Совет директоров: Сергей Беднов — председатель; Дмитрий Коровицын, Елена Холодова, Людмила Пикова — заместители председателя; Светлана Козлова, Александр Швец, Елена Кагдина, Виктор Литвяков, Анна Садовничая.

Правление: Александр Швец — президент, председатель правления; Павел Панасенко — врио президента, вице-президент; Надежда Громова — вице-президент; Александр Гуща — вице-президент, руководил филиалом в Санкт-Петербурге; Ирина Булойчик — главный бухгалтер; Дмитрий Киселёв — начальник управления межбанковских и конверсионных операций.

Интерактивный банк — редкий случай, когда банковский крах выглядел как анекдот про финтех будущего.

В августе 2015-го банк1 получил нового хозяина — Дмитрия Каминского, а председателем правления стал Андрей Бухтияров. Публичная упаковка резко сменилась: офис в «Москва-Сити», роботы, планшеты, Google Glass, «девушки iGirls», планы стать лидером интернет-банкинга и даже купить активы уровня «Тинькофф». Бухтияров тогда говорил, что брать комиссию за обслуживание — «нечестная позиция» банков.

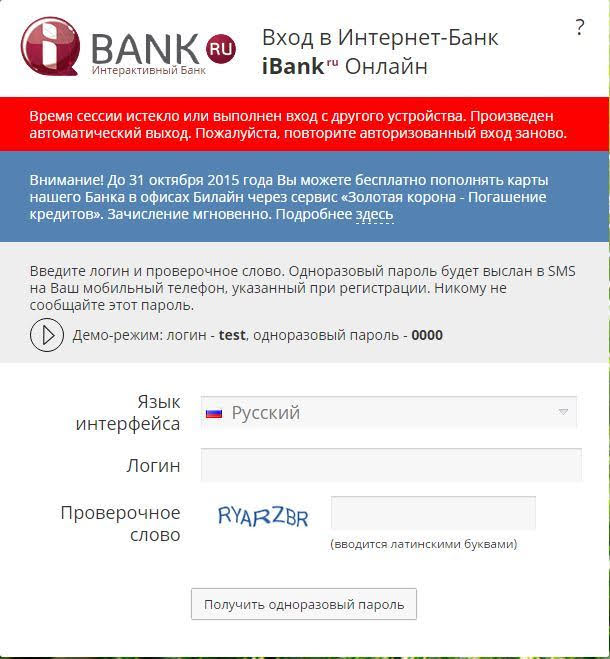

Офис iBank в Москва-Сити выглядел инновационно:

А вход в интернет-банк — не очень:

Стремительное падение «банка будущего»

Но уже в январе 2016 года проект фактически распался на две истории: Каминский говорил, что масштабно развивать будут финтех-компанию iBank, а сам Интерактивный банк «будет жить более спокойной жизнью». Бухтияров ушёл, объясняя, что ему интереснее программировать, чем быть председателем правления. 19–20 апреля клиенты начали жаловаться, что не проходят платежи и карты: один из них описывал ситуацию как «приехал на заправку, а оплатить — не тут-то было», другой писал, что деньги снять нельзя, офис в «Москва-Сити» закрыт. 26 апреля 2016 года ЦБ отозвал лицензию.

Официальная причина ЦБ звучала сухо: банк нарушал банковское законодательство, создавал реальную угрозу интересам кредиторов и вкладчиков, проводил высокорискованную кредитную политику, неадекватно оценивал риски и был вовлечён в сомнительные, в том числе транзитные, операции. ЦБ отдельно подчеркнул, что руководство и собственники не приняли эффективных мер по нормализации работы. Временная администрация была назначена приказом № ОД-1351; её возглавила Жанна Тимохина, среди участников администрации были Мария Бабаева, Дмитрий Сальтиков, Олег Сиротин, Алексей Куцев, Елена Кузнецова, Надежда Степанова и другие.

За выплатой страхового возмещения на сумму около 2,1 млрд руб. обратились 4,2 тыс. вкладчиков, включая около 520 владельцев счетов для предпринимательской деятельности на сумму около 49,8 млн руб. Выплаты начались 10 мая 2016 года через банк-агент «Уралсиб».

По масштабу это был небольшой банк: ЦБ ставил его на 429-е место по активам на 1 апреля 2016 года; «Интерфакс-100» — на 418-е место по итогам I квартала. Но баланс быстро разваливался. Банк за I квартал 2016 года показал убыток 341,1 млн руб.; капитал упал, высоколиквидные средства резко сократились, а доля средств физлиц в клиентских деньгах была очень высокой. Карина Артемьева из НРА объясняла отзыв лицензии, вероятно, «критичной потерей ликвидности». Источники «Банки.ру» добавляли про «полную дезорганизацию»: у банка фактически не было нормальной управленческой устойчивости и даже кворума для решений совета директоров.

После проверки ЦБ оценил активы примерно в 1,207 млрд руб. против 2,586 млрд руб. до корректировок; обязательства — в 2,563 млрд руб. «Дыра» составила около 1,36 млрд руб. В августе 2016 года банк признали банкротом. Судебный хвост тянулся годами: АСВ требовало с контролирующих лиц более 2,265 млрд руб., ссылаясь на «техническую ссудную задолженность», операции с ценными бумагами без фактического поступления и покупку неликвидных бумаг. В 2024 году первая инстанция взыскала около 2,1 млрд руб. с бывших управленцев; в 2025-м апелляция сократила взыскание примерно до 1 млрд руб., оставив ответственность в основном за Анжеликой Булатчик и Владимиром Гостевым, а по ряду лиц — Андрею Гераськину, Дмитрию Конокову, Екатерине Полониной, Олегу Мамзеру, Андрею Бухтиярову, Галине Жаботинской — взыскание было отменено или пересматривалось.

Каминский — мошенник?

Как минимум, это продавец фантастических обещаний, вокруг которого постоянно возникала одна и та же конструкция: громкий «deeptech/AI/longevity/fintech»-брендинг, гигантские цифры, разговоры про глобальный рынок — и очень скромный, а иногда разрушительный результат.

В истории iBank Global это особенно наглядно. В октябре 2015 года FutureBanking вынес в заголовок заявление Каминского: «Мы планируем инвестировать в iBank Global $1 миллиард». В тот же период «Коммерсантъ» писал, что Каминский объявил о покупке более 70% уставного капитала Интерактивного банка и о планах вложить в этот бизнес $1 млрд в течение 2016 года.

Дальше началась ярмарка хайпа. Банк объявили не просто банком, а «высокотехнологичной IT-компанией с банковской лицензией». Каминский говорил, что открытие павильона iBank — «первый шаг в большой новой истории инновационного банкинга не только в России, но и во всём мире»; обещались big data, искусственный интеллект, коробочные решения iBank для других банков, iBank 2.0, самый удобный и самый выгодный банк. Андрей Бухтияров добавлял, что обслуживание счетов и карт будет бесплатным.

Отдельная линия — сказки про масштаб. iBank устами Бухтиярова заявлял о возможной покупке Тинькофф Банка: якобы у группы Каминского есть «очень большой ресурс — до 1 миллиарда долларов», есть западный партнёр с финансовым покрытием, а публичную компанию можно купить и без прямых переговоров.

Со стороны это выглядело максимально комично. Тинькофф тогда от комментариев отказался, а сделка, разумеется, никуда не двинулась.

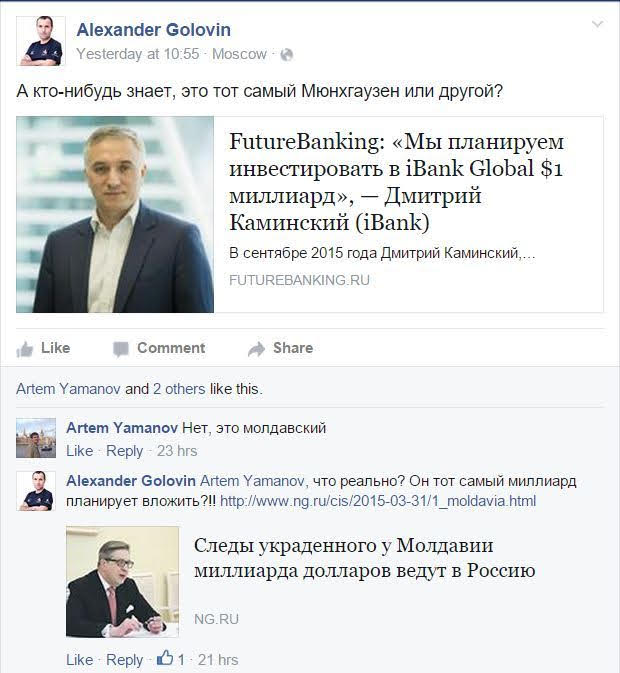

Главный редактор журнала «Банковское обозрение» Александр Головин сравнил Каминского с бароном Мюнхгаузеном. Шутку поддержал старший вице-президент Тинькофф Банка Артём Яманов:

Почему обещания Каминского выглядит как преднамеренная и наглая ложь, а не предпринимательская неудача? Потому что сроки были микроскопические. Осенью 2015-го — «$1 млрд», «глобальный iBank», «офис будущего», «ИИ», «покупка Тинькофф».

В январе 2016-го Каминский уже говорил, что Интерактивный банк и iBank разделяются: мол, масштабно развивать будут финтех-компанию iBank, а сам банк «будет жить более спокойной жизнью». Одновременно из проекта ушёл Бухтияров и часть сотрудников.

Всё это время Интерактивный банк привлекал вклады под высокие проценты. На сайте это выглядело так:

А в апреле 2016 года «спокойная жизнь» закончилась отзывом лицензии. Клиенты жаловались, что не работают карты, нельзя снять деньги, офис в «Москва-Сити» закрыт. 26 апреля ЦБ отозвал лицензию: банк, по словам регулятора, проводил высокорискованную кредитную политику, размещал деньги в низкокачественные активы, был вовлечён в сомнительные, в том числе транзитные, операции; руководители и собственники не приняли действенных мер по нормализации работы.

Сам Каминский после отзыва лицензии рассказывал, что продал долю за пару месяцев до краха. По его версии, банк при покупке был «проблемный, но вполне нормальный», он хотел сделать пилотный финтех-проект для последующего масштабирования в Великобритании, Люксембурге и Сингапуре, но потом «макроэкономические условия стали резко ухудшаться», а 80% времени уходило на ЦБ и бюрократию. То есть риторика поменялась: сначала «миллиард и глобальный финтех», потом — «маленький проблемный банк, ЦБ мешал заниматься инновациями».

Публичный образ Каминского строился не только на iBank. Он продвигал Deep Knowledge Ventures как фонд про AI, biotech, longevity и «инвестиции будущего». Позже он утверждал, что алгоритм Vital помог Deep Knowledge Ventures не инвестировать в переоценённые проекты и «не обанкротиться», а в течение пяти лет азиатскими компаниями будут управлять системы искусственного интеллекта.

После iBank он возник в Humaniq — блокчейн-проекте «для небанковского населения». В 2017 году Humaniq собрал $3,9 млн на ICO, а PR-релизы называли Каминского сооснователем проекта вместе с Алексом Форком; позже писали уже о $5,163 млн и почти 11,9 тыс. участников токенсейла. Там снова была та же упаковка: бедные страны, финдоступность, биометрия, Ethereum, социальное благо, «две миллиарда unbanked people». И снова провал.

Вернёмся к банку. В мифе Каминского были $1 млрд инвестиций, iBank Global, искусственный интеллект, big data, коробочная платформа для банков, покупка Тинькофф и международная экспансия. В реальности всё было строго наоборот: через несколько месяцев банк перестал проводить операции, клиенты встали в очередь за деньгами, ЦБ нашёл высокорискованную кредитную политику, низкокачественные активы и сомнительные транзитные операции. Сам Каминский к моменту краха уже рассказывал, что вышел из капитала и что проекту мешали макроэкономика и регулятор.

Аферист от биологии

После 2016 года Каминский не исчез. Он сменил витрину: с «банка будущего» и iBank Global вернулся в «longevity», AI, DeepTech, инвестиционную аналитику и околопарламентские/конференционные истории.

То есть схема самопрезентации осталась прежней: много больших слов, сверхрынки, триллионы, «новые классы активов». Только вместо iBank Global и «банка с искусственным интеллектом» — «longevity economy», «5-я промышленная революция», «longevity real estate», «longevity banks», «индексы», «деривативы», «AI for finance». В его биографии прямо перечислены Aging Analytics Agency, Deep Knowledge Analytics, Deep Pharma Intelligence, FemTech Analytics, SpaceTech Analytics и другие «аналитические» структуры группы.

Корпоративно он засветился в Британии как Dmitrii Caminschii. В Companies House по этому имени указан человек 1976 года рождения, гражданство — Румыния, страна проживания — Великобритания. Среди активных назначений: Longevity Industry Analytics Ltd с 4 февраля 2019 года, Atlas Initiative CIC с 31 января 2019 года, Deep Knowledge Analytics Limited с 25 мая 2018 года. У Deep Knowledge Analytics в filings также проходило изменение данных Каминского / Caminschii как person with significant control.

Банк зарегистрирован 31 июля 2001 года, до апреля 2013-го назывался «Прадо-Банк». До смены владельцев в 2015 году основным акционером называли Олега Говорухина с 70,1%, также фигурировали Мартун Саркисян и Вадим Аркадьев. ↩︎

СПРАВКА:

Последний доступный перед крахом срез акционеров, подписанный 3 марта 2016 года и.о. председателя правления Олегом Мамзером, выглядел так: ООО «Флагман» — 9,9999999999%, конечный бенефициар Рустем Суляев; ООО «ЛАДА XXI век» — 9,9999999999%, конечный бенефициар Дмитрий Каминский; ООО «ОлеТТо» — 9,9999999999%, Дмитрий Гриник; ООО «НиКоС+» — 9,9999999999%, Максим Шевченко; ООО «Инга» — 9,9999999999%, Кирилл Бондаренко; Мартун Саркисян — 19,9%; Вадим Аркадьев — 10%; Михаил Орловский — 8,441%; Анатолий Карлашов — 7,278%; Юрий Иванов — 4,371%.

С органами управления есть важная оговорка: полный официальный список коллегиального правления на сам день отзыва лицензии в открытых источниках подтверждается хуже, чем список собственников. В доступных срезах есть расхождение: «Банки.ру» писал, что 19 апреля и.о. председателя стал Владимир Гостев, а карточка-агрегатор с последним обновлением на 26 апреля показывает руководителем Олега Мамзера, и.о. председателя правления. Поэтому последний реконструируемый управленческий круг: Владимир Гостев, Олег Мамзер, Анжелика Булатчик, Дмитрий Коноков, Екатерина Полонина; ранее ключевыми фигурами были Андрей Гераськин и Андрей Бухтияров. По совету директоров в судебных и раскрываемых материалах фигурируют Дмитрий Каминский, Андрей Бухтияров, Галина Жаботинская и Екатерина Полонина.

Крах начался не в 2025-м, а в декабре 2014-го. «Таврический» был старым петербургским банком, зарегистрированным в 1993 году. Перед первой волной проблем среди владельцев назывались Иван Кузнецов, Олег Захаржевский с семьёй и норвежский SpareBank 1 Nord-Norge.

В декабре 2014-го банк начал задерживать выдачу вкладов и платежи по картам; ключевым ударом стала невозможность вернуть крупные депозиты «Ленэнерго» — около 13,4–15 млрд руб.

В феврале 2015 года ЦБ ввёл временную администрацию АСВ, а в марте утвердил санацию: инвестором стал банк «Международный финансовый клуб» из орбиты Михаила Прохорова. Конструкция выглядела так: кредит Банка России через АСВ до 28 млрд руб. на 10 лет плюс переоформление части требований крупных кредиторов в субординированные депозиты на 20 лет на 12,7 млрд руб. Комментаторы тогда спорили, почему санатором выбран небольшой МФК. Представитель «Онэксима» Оксана Лифар отвечала: «неправильно оценивать только опыт банка», а аналитик S&P Семён Исаков отмечал, что для МФК санация может быть выгодной за счёт спреда между дешёвыми деньгами АСВ и размещением ликвидности.

Цена первой санации — до 28 млрд + 12,7 млрд руб. Первый зампред ЦБ Михаил Сухов тогда фактически объяснял новую логику спасения: регулятор будет активнее работать с кредиторами банка, чтобы экономить госресурсы на санации. В переводе с чиновничьего это означало: часть крупных кредиторов должна ждать, а банк — выживать под контролем санатора.

Криминальный шлейф старого «Таврического» связан с Александром Сабадашем и бывшими топ-менеджерами банка Сергеем Сомовым и Дмитрием Гаркушей. В публичных материалах фигурировали эпизоды с кредитами и выводом средств; часть дел позже прекращалась по срокам давности. История с крупными сомнительными операциями стала важным фоном санации.

3 сентября 2025 года ЦБ остановил санацию. Формулировка регулятора была жёсткой: у плана участия АСВ «отсутствие перспектив дальнейшей реализации модели санации», а лицензия отозвана из-за «полной утраты собственных средств (капитала)». На 1 августа 2025 года банк занимал 60-е место в системе по активам, но нормативы достаточности капитала упали ниже 2%, а капитал оказался ниже минимального размера уставного капитала. Исполнительные органы банка были приостановлены, функции временной администрации снова перешли к АСВ.

За выплатой страхового возмещения могли обратиться около 57 тыс. вкладчиков, включая физлиц и юрлиц, страховая ответственность АСВ предварительно оценивалась в 56,5 млрд руб. Выплаты начались не позднее 17 сентября 2025 года; к 7 октября более 47,8 тыс. вкладчиков получили свыше 52,7 млрд руб., то есть около 90% страховой ответственности. Около 25 тыс. вкладчиков получили 27,4 млрд руб. дистанционно, через банк-агент «Уралсиб» — более 22,5 тыс. человек на 25,3 млрд руб.

Кто пострадал: вкладчики сверх лимита 1,4 млн руб., крупные кредиторы старой санации, сам АСВ как страховщик, а также корпоративные клиенты, для которых банк был расчётным. География — прежде всего Санкт-Петербург и Ленинградская область (офисы в Сосновом Бору и Кингисеппе), но банк имел и московский бизнес. В октябре 2025 года «Таврический» был признан банкротом, конкурсным управляющим стало АСВ.

Ключевые даты: 21 апреля 1993 года — регистрация банка; декабрь 2014-го — остановка нормальной выдачи вкладов; 11 февраля 2015-го — временная администрация; 13 марта 2015-го — санация МФК; 2020-й — Павел Зварич становится председателем правления; 2021-й — Анатолий Хвостиков возглавляет совет директоров; 3 сентября 2025-го — отзыв лицензии; 15 октября 2025-го — банкротство.

Последний найденный открытый срез органов управления: правление — Павел Петрович Зварич, председатель правления; полный коллегиальный состав правления в открытом справочном срезе перед отзывом лицензии не раскрыт. Совет директоров: А.Г. Хвостиков — председатель, А.В. Гридин, О.И. Юсупов, А.А. Темнышев, Н.Н. Евтихиев.

Рейтинг составлен по полной страховой ответственности АСВ по реестру обязательств банка перед вкладчиками, то есть с учётом как выплаченных, так и ещё не востребованных сумм страхового возмещения. Первичные оценки из пресс-релизов АСВ не использовались, если позднее была опубликована уточнённая сумма по реестру или ходу выплат. С 1 января 2014 года показатель может включать средства индивидуальных предпринимателей, с 1 января 2019 года — средства малых предприятий, с 25 марта 2024 года — также средства средних предприятий, адвокатов, нотариусов и ряда других категорий. Поэтому после этих дат сумма страховой ответственности АСВ не равна исключительно обязательствам перед физическими лицами.

Поясняющий обзор

Чистка банковской системы стала одним из главных финансовых сюжетов 2010-х годов. До этого рынок рос почти без санитарной обработки: в России работали сотни банков, многие из которых фактически жили не за счёт нормального кредитования, а за счёт агрессивного привлечения вкладов, обналички, вывода активов, кредитования связанных структур и покупки «рисованных» ценных бумаг. После прихода Эльвиры Набиуллиной в Банк России в 2013 году регулятор резко изменил подход: лицензии стали отзывать не только у небольших региональных банков, но и у заметных игроков с федеральной рекламой, разветвлённой сетью и миллиардами рублей вкладов.

Символическим началом большой чистки стал крах Мастер-Банка в ноябре 2013 года. До этого он воспринимался как крупный московский банк с широкой сетью банкоматов и заметными клиентами. Для вкладчиков отзыв лицензии стал шоком: случай показал, что размер и узнаваемость больше не гарантируют неприкосновенность. Следом пошли Инвестбанк, Банк проектного финансирования, Смоленский банк, «Пушкино», «Огни Москвы», «Стройкредит» и другие банки, где АСВ пришлось платить десятки миллиардов рублей.

В 2014–2016 годах чистка превратилась в конвейер. Регулятор регулярно сообщал о недостоверной отчётности, потере капитала, сомнительных операциях и выводе активов. Для вкладчиков это выглядело иначе: вчера банк рекламировал высокие ставки, принимал деньги в офисах, а сегодня в отделениях стояли очереди, сайт не открывался, операции ограничивались, а затем появлялось сообщение ЦБ об отзыве лицензии. Яркими кейсами стали «Российский кредит», «Транспортный», Внешпромбанк, Интеркоммерц, Росинтербанк, Военно-промышленный банк. В каждом случае речь шла уже не о локальных проблемах, а о многомиллиардных выплатах.

Особенно показательна история Внешпромбанка. Банк обслуживал обеспеченных клиентов и был связан с громкими именами, но после краха выяснилось, что за фасадом «клубного» банка скрывалась огромная дыра. Вокруг дела звучали фамилии топ-менеджеров и владельцев, а сама история стала примером того, как банковская отчётность могла годами не отражать реального состояния активов. Другой крупный эпизод — Интеркоммерц, по которому выплаты АСВ стали одними из крупнейших за всё время существования системы страхования вкладов.

Отдельная линия — банки, связанные с регионами и местными элитами. Самый громкий пример — Татфондбанк. Его падение в 2016 году стало ударом для Татарстана: пострадали вкладчики, предприниматели, бюджетные и квазибюджетные структуры. Крах сопровождался общественным резонансом, уголовными делами и вопросами к качеству надзора: как банк с таким статусом мог накопить столь масштабные проблемы.

Кульминацией стала «Югра» в 2017 году — крупнейший страховой случай десятилетия. Банк активно привлекал вклады под высокие ставки, имел широкую сеть и огромную базу клиентов. После введения моратория и последующего отзыва лицензии АСВ получило рекордную нагрузку: страховая ответственность исчислялась сотнями миллиардов рублей. История «Югры» стала не только банковским, но и политико-юридическим конфликтом: владельцы спорили с ЦБ, вкладчики следили за судами, а регулятор настаивал, что банк не имел устойчивой бизнес-модели и фактически обслуживал интересы связанных лиц.

В результате чистки число банков в России резко сократилось. Для добросовестных вкладчиков главным амортизатором стала система страхования вкладов: АСВ возвращало деньги в пределах лимита, а затем пыталось взыскать активы с банкротов. Но для вкладчиков с суммами выше лимита, для бизнеса и для клиентов с «забалансовыми» вкладами последствия часто были тяжёлыми. Многие узнали, что высокая ставка — это не подарок банка, а индикатор риска.

Чистка 2010-х изменила рынок. Банков стало меньше, доля крупнейших госбанков выросла, а пространство для сомнительных схем сузилось. Но цена наведения порядка оказалась огромной: сотни закрытых банков, триллионные дыры, многолетние банкротства и тысячи людей, которые на собственном опыте поняли, что лицензия ЦБ — это не гарантия качества банка, а страхование вкладов защищает только в установленных пределах.

Надо отметить, что самых дорогих для общества случаев здесь нет. Например, ЦБ решил спасать банк «Открытие», потратив на это почти триллион рублей.

Пробизнесбанк Леонтьева и Железняка не включён в рейтинг выплат АСВ, поскольку обязательства перед вкладчиками-физлицами были урегулированы через передачу активов и обязательств Бинбанку, а не через стандартную массовую выплату страхового возмещения. Объём переданных обязательств оценивался примерно в 25 млрд руб.

Об иллюстрации

Фото сгенерировано по мотивам картины Владимира Маковского «Крах банка», 1880.

В 2016 году в банке Пересвет введён мораторий, но банк в итоге ушёл на санацию и продолжает работать. Банк включён в рейтинг по факту выплат вкладчикам). ↩︎

Крах Инвестбанка — это одна из самых заметных банковских аварий конца 2013 года. 13 декабря 2013 года ЦБ отозвал лицензию у банка, который ещё недавно входил в первую сотню по активам.

За несколько дней до этого у банка начались тяжёлые сбои с платежами и выдачей денег, а на фоне слухов и паники у отделений, особенно в Калининграде, выстроились очереди. ЦБ потом прямо указал: банк нарушал требования закона и нормативов, представлял «существенно недостоверную отчетность», не создавал адекватные резервы, а качество активов оказалось таким, что банк полностью утратил собственные средства. Собственники и руководство, по версии регулятора, не приняли действенных мер по нормализации положения.

90 тыс. вкладчиков в 19 субъектах РФ стали крупнейшей группой пострадавших. Вкладер тогда сообщал о структуре долга: «90 тыс. вкладчиков в 19 субъектах РФ получают 30,6 млрд руб. В Калининграде и Калининградской области 21 тыс. вкладчиков (8,1 млрд руб.). В Москве и Московской области 17 тыс. вкладчиков (7,9 млрд руб.). В Екатеринбурге и Свердловской области 10 тыс. вкладчиков (3,3 млрд руб.)».

Это был гигантский страховой случай для АСВ. Кроме вкладчиков-физлиц, пострадали и юрлица, чьи деньги не покрывались страхованием в полном объёме. По данным, приводившимся после краха, на середину 2013 года у банка было около 37,7 млрд руб. вкладов населения и 10,9 млрд руб. средств юрлиц; позже АСВ указывало, что к марту 2017 года требования кредиторов превысили 60,2 млрд руб., а требования кредиторов первой очереди составляли около 40,3 млрд руб.

Главная причина обвала — не одномоментная паника, а дыра в балансе. Проблема — плохие активы и недостоверная отчетность. Временная администрация сначала оценивала активы примерно в 32,4 млрд руб. при обязательствах 62,6 млрд руб., а затем реальная стоимость активов была уточнена до уровня чуть выше 18 млрд руб. То есть разрыв оказался колоссальным. ЦБ позже объяснял, что вариант санации обсуждался, но был признан экономически нецелесообразным: спасение банка обошлось бы дороже, чем расчёты с вкладчиками по страховке. Санацию сочли экономически нецелесообразной.

Хронология была очень плотной. 4 сентября 2013 года пост председателя правления покинул Константин Корищенко; председатель совета директоров Юрий Матвеев тогда благодарил его за «осуществлённые антикризисные меры», а член совета директоров Сергей Мастюгин говорил о «новой стратегии» банка после периода оптимизации. С 5 сентября 2013 года обязанности предправления исполняла Ольга Боргардт. Уже 11 декабря 2013 года вице-президент Галина Зима уверяла, что следственные действия не связаны с деятельностью банка и что ограничения касаются только головного офиса. Но через двое суток лицензия была отозвана. За два дня до отзыва клиентам ещё давали успокаивающие сигналы.

Из заметных фигур вокруг краха стоит назвать Константина Корищенко, Ольгу Боргардт, Сергея Мастюгина, Юрия Матвеева, Сергея Зайцева, Дмитрия Кириллова, Олега Козаченко, Галину Зиму, а также акционеров, раскрытых в отчётности банка на 30 июня 2013 года: Сергея Мастюгина, Наталью Глухову, Оксану Сорокопуд, Виталия Гончарова, Austin Blake Klein, Сергея Задирко, Бориса Шурукова, Ирину Полубоярову, Jukum Hans Horn. Среди публичных комментаторов выделялись первый зампред ЦБ Алексей Симановский, который говорил, что отзыв лицензий у трёх банков в декабре 2013 года был «необходимостью», потому что они фактически перестали нормально обслуживать клиентов, и Эльвира Набиуллина, подчёркивавшая, что «отзыв лицензии — это крайняя мера».

Дальше история перешла в плоскость банкротства, исков и уголовных дел. 4 марта 2014 года Арбитражный суд Москвы признал Инвестбанк банкротом. АСВ позднее заявляло о признаках преднамеренного банкротства и пыталось взыскать с бывших контролирующих лиц и менеджеров более 40,5 млрд руб. В 2023 году дошло и до приговоров по эпизодам хищения имущества банка на 11,7 млрд руб.

Теперь по составу органов управления.

Последний доступный перед крахом состав совета директоров, избранный 25 июня 2013 года: Юрий Матвеев — председатель, Сергей Зайцев — заместитель председателя, Наталья Иванова, Константин Корищенко, Сергей Мастюгин, Владимир Нестеренко, Лев Новиков, Игорь Чурсин, Максим Щербаков.

С правлением ситуация хуже: полного декабрьского состава в одном официальном предкраховом раскрытии в открытом доступе я не нашёл. Последний явно опубликованный полный состав правления, который удалось поднять, — избранный в сентябре 2012 года: Константин Корищенко, Ольга Боргардт, Сергей Зайцев, Дмитрий Кириллов, Олег Козаченко; 4 сентября 2013 года Корищенко ушёл, а с 5 сентября обязанности председателя правления исполняла Боргардт. В судебных исках АСВ по краху среди руководителей периода банкротства также фигурировали Сергей Менделеев, Сергей Андрющенко, Игорь Муравлев и вице-президент Галина Зима.

Росэнергобанк рухнул не как «мелочь на периферии», а как вполне заметный игрок: на 1 января 2017 года у него было 55,8 млрд рублей активов и 35,8 млрд рублей средств физлиц, то есть вклады населения давали примерно две трети фондирования. Это был банк из первой сотни.

Развязка заняла считаные недели. В конце марта клиенты жаловались на проблемы со снятием наличных и на ограничения по платежам юрлиц; сам банк объяснял это «технической задержкой подкрепления отделений наличностью» и отрицал отключение от БЭСП. Но 10 апреля 2017 года ЦБ лицензию отозвал: по версии регулятора, банк уже не мог исполнять обязательства перед кредиторами и при этом недостоверно отражал в отчётности неудовлетворённые требования. С конца марта деньги уже застревали.10 апреля 2017 года лицензию отозвали.

Главный удар пришёлся по вкладчикам. АСВ оценивало страховые выплаты примерно в 34,3 млрд рублей; за возмещением могли обратиться около 44 тысяч вкладчиков, включая около 670 ИП со счетами на 103,5 млн рублей. Вкладера тогда выяснил, что по регионам картина выглядела так: «Москва и Московская область (13,6 млрд руб.; 15,9 тыс. вкладчиков), Санкт-Петербург (2,2; 2,7), Краснодарский край (3,7; 5), Астраханская область (2,1; 3,4), Архангельская область (2,3; 3,2); Ростовская область (2; 2,6)».

Причины краха ЦБ описал жёстко: «крайне рискованная бизнес-модель», низкое качество управления и активов, недостоверная отчётность, а также игнорирование предписаний. После обследования временной администрацией выяснилось, что реальная картина была хуже официальной: отрицательный капитал оценили в 23,5 млрд рублей, активы — в 18,7 млрд при обязательствах 42,2 млрд, а к моменту банкротства общий дефицит средств уже превышал 29 млрд рублей. Временная администрация потом сообщала и о признаках вывода активов: от непередачи оригиналов кредитных договоров на 9,8 млрд рублей до подозрительных сделок с правами требования и недвижимостью.

Перед самым крахом в руководстве и собственности шла перестройка: до декабря 2016 года председателем правления был Марк Шрайбер, а к моменту отзыва лицензии и. о. предправления был Виталий Сухов; пост председателя совета директоров занял Илья Морозовский. Вокруг банка звучали имена Константина Шварца, Генади Гордона, Марии Маклаковой, Лидии Васильевой, Бориса Штейна, Натальи Тихомировой, Галины Гаренских, Георгия Джаниашвили, Александра Базулева, Юрия Дерюгина, Натальи Кузовлевой, Владимира Андреева, Артёма Ангилова и Дмитрия Полещука. Отдельным ярким эпизодом стали слухи о возможном входе Фёдора Бондарчука в капитал банка через группу Ильи Морозовского — но до спасения дело, разумеется, не дошло.

Из комментаторов и публичных реплик запомнились три. Пресс-служба банка успокаивала рынок «технической задержкой подкрепления отделений наличностью». Аналитик АКРА Кирилл Лукашук ещё до отзыва лицензии предупреждал: «Регулятор крайне негативно относится» к существенному завышению ставок по вкладам. А аналитик Максим Осадчий после отзыва лицензии допускал наличие забалансовых вкладов: «В этом случае выплаты АСВ могут вырасти». То есть рынок видел признаки борьбы за ликвидность ещё до финального решения ЦБ.

Если брать последний доступный перед крахом состав органов управления, то в открытых источниках он просматривается так. Правление на момент отзыва лицензии: Виталий Сухов (и. о. председателя), Михаил Боголюбский, Мария Павлик; последним полноценным председателем правления до этого был Марк Шрайбер. Совет директоров на этапе непосредственно перед крахом в открытых публикациях указывался так: Илья Морозовский (председатель), Игорь Жебраков, Сергей Панин, Татьяна Письняева, Марина Погребняк, Алексей Староверов, Александр Репринцев. Здесь есть одна оговорка: по старым карточкам и позднейшим судебным материалам часто всплывает и более ранний «шварцевский» состав, но именно перед отзывом лицензии председателем совета уже назывался Морозовский.

Финал этой истории оказался длиннее самого краха. АСВ потребовало с бывших контролирующих лиц 33,5 млрд рублей, среди ответчиков назывались Шварц, Гордон, Павлик, Шрайбер, Сухов, Маклакова, Боголюбский и другие; в 2025 году арбитраж ограничивал выезд ряду бывших контролирующих лиц, а в феврале 2026 года Константин Шварц заочно получил 11 лет по делу о хищении более 3 млрд рублей. То есть крах Росэнергобанка — это не только история про вкладчиков и страховые выплаты, но и классический сюжет о позднем обнаружении проблем, смене контроля в предсмертной фазе банка и последующем многолетнем разборе вывода активов.

История краха «Росинтербанка» выглядит как классический сюжет о быстром росте на вкладах, скрытых проблемах с качеством активов и резком обвале, когда регулятор пришёл внутрь и увидел совсем не ту картину, что была в отчётности.

На 1 сентября 2016 года банк занимал 68-е место в системе, а в нём лежало свыше 55 млрд руб. средств физлиц. Уже 15 сентября банк фактически остановил обслуживание клиентов, а ЦБ ввёл временную администрацию в лице АСВ из-за «неустойчивого финансового положения» и угрозы интересам кредиторов и вкладчиков.

15 сентября банк остановил обслуживание клиентов. На сайте банка появилось сообщение, что с этой даты в офисах и филиалах не будут обслуживаться ни физлица, ни юрлица; накануне вкладчиков просили заранее заказывать деньги, а колл-центр объяснял это трудностями с наличностью. 19 сентября ЦБ отозвал лицензию.

19 сентября ЦБ отозвал лицензию. Формальные причины были тяжёлые: нарушения банковского законодательства и требований ПОД/ФТ, достаточность капитала ниже 2%, снижение капитала ниже минимального уставного, а главное — плохие активы и неадекватная оценка рисков. ЦБ прямо написал, что корректная оценка кредитного риска и объективное отражение стоимости активов привели к полной утрате капитала. Одновременно регулятор заявил, что с первого дня временная администрация столкнулась с «серьёзным воспрепятствованием» со стороны руководства банка: не передавались электронные базы и документы на активы.

Если перевести это на человеческий язык, банк долго рос на дорогих деньгах населения, а внутри баланс был намного хуже, чем казалось снаружи. Аналитик Промсвязьбанка Дмитрий Монастыршин тогда объяснял, что «Росинтербанк» агрессивно наращивал вклады в 2014–2015 годах, а когда в 2016-м этот рост резко остановился, у банка возник дефицит ликвидности: «банк просто не смог привлечь дополнительные средства для осуществления операций». Это важный комментарий: крах был не одномоментной аварией, а следствием модели роста, завязанной на постоянный приток новых денег.

ЦБ заявил об уничтожении баз и документов. После отзыва лицензии история стала ещё мрачнее. ЦБ и СМИ сообщали, что автоматизированная банковская система не функционировала, серверы были выведены из строя, а юридические дела и часть документов изъяты или уничтожены. Из-за этого АСВ пришлось формировать реестр вкладчиков по состоянию на 19 июля, то есть использовать реестр двухмесячной давности; в результате около 3 тыс. клиентов с требованиями примерно на 5 млрд руб., открывших или пополнивших вклады после 18 июля, сначала не попали в реестр.

Для вкладчиков удар был огромным. АСВ оценило выплаты в 49,2 млрд рублей. Мы тогда выяснили, что это были «вкладчики в 10 субъектах РФ, в основном в Москве и Московской области (35 млрд руб.; 47,4 тыс. вкладчиков) и в Санкт-Петербурге (6,1 млрд руб.; 7,5 тыс. вкладчиков)». Всего за страховым возмещением могли обратиться около 66,7 тыс. вкладчиков; выплаты стартовали 3 октября 2016 года через Россельхозбанк и банк «Открытие».

Основной удар пришёлся на Москву, Подмосковье и Петербург. Но на страховке история не закончилась. Уже при банкротстве выяснилось, что на дату отзыва лицензии активы банка оценивались лишь в 1,3 млрд руб. при обязательствах 83,4 млрд руб. А отрицательный капитал, который ЦБ сначала оценивал в 39,3 млрд руб., после обследования временной администрацией вырос до 90,9 млрд руб. 8 ноября 2016 года Арбитражный суд Москвы признал банк банкротом.

Публичным лицом банка была председатель правления Марина Краснова; в сентябре 2016 года «Коммерсантъ» называл среди топ-менеджеров также зампредов Алексея Кузьмина и Константина Воробьёва. Ключевым акционером по официальному списку лиц, под контролем либо значительным влиянием которых находился банк, был Георгий Гвелесиани: через ООО «ГЕРМЕС ОРГАНИКА» с долей 75,47%, собственную долю 0,37% и связанную с ним Марину Краснову с 3,68% эта группа контролировала 79,52% голосующих акций. У Рамиля Закерова была собственная доля 0,37% плюс связанная группа с GERAMAX INVESTMENTS LIMITED, суммарно 4,86%. Среди прочих значились Наталья Ахрамочкина, Татьяна Городова и структуры, связанные с Антоном Бабунько и Андреем Суворовым.

Отдельно о том, кто фигурировал в истории краха уже после отзыва лицензии. В 2022 году суд определил размер субсидиарной ответственности бывшего зампреда и члена совета директоров Рамиля Закерова в 65,83 млрд руб. Суды установили, что фактически он управлял банком по генеральной доверенности Марины Красновой, которая к моменту отзыва лицензии была в декретном отпуске. После краха возбуждалось уголовное дело о мошенничестве и неправомерных действиях при банкротстве; основным фигурантом был Закеров, но до уголовной ответственности его не довели из-за истечения срока давности. В том же споре АСВ пыталось привлечь и других лиц, включая члена совета директоров Дмитрия Демидова, зампреда правления Виталия Алтунина и члена правления Андрея Гака, но по ним суды отказали.

Из ярких комментариев того времени важны три. Первый — ЦБ: санация «не представлялась возможной» из-за утраты капитала и воспрепятствования работе временной администрации. Второй — Монастыршин, связавший крах с агрессивным ростом вкладов и последующим дефицитом ликвидности. Третий — источник «Коммерсанта», напомнивший, что Краснова, Кузьмин и Воробьёв раньше работали в АМТ-банке, а Ильдар Хажаев, входивший в совет директоров, прежде возглавлял АМТ-банк; это добавляло всей истории репутационной токсичности. При этом официально среди акционеров никакой Мухтар Аблязов не фигурировал, хотя в СМИ такая версия обсуждалась.

По последнему доступному публичному составу органов управления перед крахом картина такая. Правление, по найденному предбанкротному публичному материалу банка: Марина Краснова — председатель правления, Алексей Кузьмин — первый зампред, Константин Воробьёв — зампред. Совет директоров, по более позднему публичному источнику июля 2016 года: Георгий Гвелесиани — председатель, Марина Краснова, Рамиль Закеров, Марат Салахетдинов, Ильдар Хажаев. Есть важная оговорка: в презентации сентября 2015 года вместо Хажаева в совете фигурировала Татьяна Линева, то есть состав между осенью 2015-го и летом 2016-го менялся.

Дыра выросла с 39,3 до 90,9 млрд рублей. В сухом остатке «Росинтербанк» — это не просто отзыв лицензии крупного розничного банка, а один из самых тяжёлых страховых случаев 2016 года: десятки тысяч пострадавших, сорванный реестр вкладчиков, уничтоженная АБС, колоссальная «дыра» и последующие многолетние споры о том, кто реально управлял банком и должен отвечать за его финал.

Крах Татфондбанка — это история не внезапного обвала, а долгого разложения, которое в конце 2016 года стало уже невозможно маскировать. 60% активов было полностью невозвратными. 170 тысячам вкладчиков в Татарстане пришлось платить через Агентство по страхованию вкладов.

На 1 декабря 2016 года у банка было 214,2 млрд руб. активов и 27,2 млрд руб. капитала, а на 1 февраля 2017 года он занимал 42-е место в банковской системе России. Но уже к весне 2017-го стало ясно, что перед рынком был не просто «проблемный региональный банк», а один из крупнейших банковских провалов того времени.

Перелом наступил в декабре 2016 года. Юрлица начали жаловаться на задержки платежей с 4 декабря; 15 декабря ЦБ ввёл трёхмесячный мораторий на требования кредиторов и передал управление временной администрации АСВ, указав на неустойчивое финансовое положение и угрозу интересам вкладчиков и кредиторов. 3 марта 2017 года лицензия была отозвана, а 11 апреля арбитражный суд признал банк банкротом.

Главная причина — не «паника вкладчиков», а плохие активы, связанное кредитование и запоздалая реакция собственников. ЦБ официально заявил, что банк «неадекватно оценивал принятые риски», а корректная оценка кредитного риска привела к полной утрате капитала. Позднее временная администрация установила «крайне низкое качество ссудного портфеля», кредитование заемщиков с сомнительной платёжеспособностью, сделки с признаками вывода ликвидных активов и замещения их активами худшего качества, а также преимущественное удовлетворение отдельных кредиторов в ущерб другим. По данным, которые ЦБ озвучивал через СМИ, около 65% кредитного портфеля было связано с бизнесом собственника.

Отдельная причина краха — хронический дефицит ликвидности. Первый зампред ЦБ Дмитрий Тулин говорил: «С мая прошлого года мы понимали, что положение в банке тяжёлое». По данным РБК, осенью 2016 года банк не исполнил предписание о досоздании резервов примерно на 40 млрд руб.; в ноябре–декабре безуспешно пытался получить у ЦБ 9–10 млрд руб. ликвидности, а в первые недели декабря столкнулся с оттоком около 8 млрд руб. при высоколиквидных активах лишь около 2,5 млрд.

Санация, по оценке ЦБ, потребовала бы минимум 220–230 млрд рублей. Зампред ЦБ Ольга Полякова говорила, что на 1 февраля 2017 года «дыра» в балансе составляла 96,7 млрд руб., а к моменту обследования временной администрации оценка активов упала до 71,4 млрд руб. при обязательствах 189,7 млрд руб. — то есть нехватка имущества достигла примерно 118,3 млрд руб. Аналитик АКРА Кирилл Лукашук сформулировал это ещё жёстче: «60% активов было полностью невозвратно».

Больнее всего удар пришёлся по юрлицам, «превышенцам» и клиентам «ТФБ Финанс». На 1 декабря 2016 года банк держал 72,1 млрд руб. средств физлиц и 48,6 млрд руб. средств юрлиц. АСВ предварительно оценивало страховую ответственность в 57,6 млрд руб.; уже к 9 января 2017 года 116 тыс. вкладчиков получили 43,2 млрд руб. Но у юридических лиц страховой защиты почти не было, а часть клиентов вообще лишилась права на страховое возмещение, потому что их деньги переводили из вкладов в продукты «ТФБ Финанс» — «Доходные инвестиции» и «Доходные инвестиции Плюс». По версии следствия, 1739 граждан лишились там более 2,3 млрд руб.

Среди ключевых фигур были Роберт Мусин — председатель правления и акционер через ООО «Новая нефтехимия»; Ильдар Халиков — премьер Татарстана и председатель совета директоров; Рамиль Насыров — первый зампред; Ильдус Мингазетдинов и Марат Загидуллин — прежние главы правления, позже фигурировавшие в спорах о субсидиарной ответственности; Сергей Мещанов, Вадим Мерзляков, Рустам Хакимов, Роза Якушкина, Гузель Фаттахова, Ренат Долотин — топ-менеджеры, чьи решения потом подробно разбирали следствие и АСВ. Мусина задержали в день отзыва лицензии, 3 марта 2017 года; 15 марта были задержаны Насыров, Рамиль Сафин из «Новой нефтехимии» и Елена Леушина из Royal Time Group.

Из ярких реплик того времени запомнились три. Тулин: «положение в банке тяжёлое». Полякова: «экономической целесообразности… не было». Минниханов, уже после отзыва лицензии, фактически признал, что спорить с решением ЦБ бессмысленно из-за огромной «дыры». Это и есть суть истории Татфондбанка: региональный банк с госучастием и политическим весом оказался слишком глубоко встроен в рискованные и аффилированные схемы, чтобы его можно было спасти без гигантской бюджетной цены.

Последний найденный публичный состав органов управления перед крахом:

Правление: Роберт Мусин — председатель правления; Рамиль Насыров — первый заместитель председателя правления; Наиля Тагирова, Вадим Мерзляков, Сергей Мещанов — заместители председателя правления; Ренат Долотин — директор департамента по правовым вопросам и работе с активами; Гузель Фаттахова — финансовый директор; летом 2016 года в правление были дополнительно избраны Рустам Хакимов и Роза Якушкина.