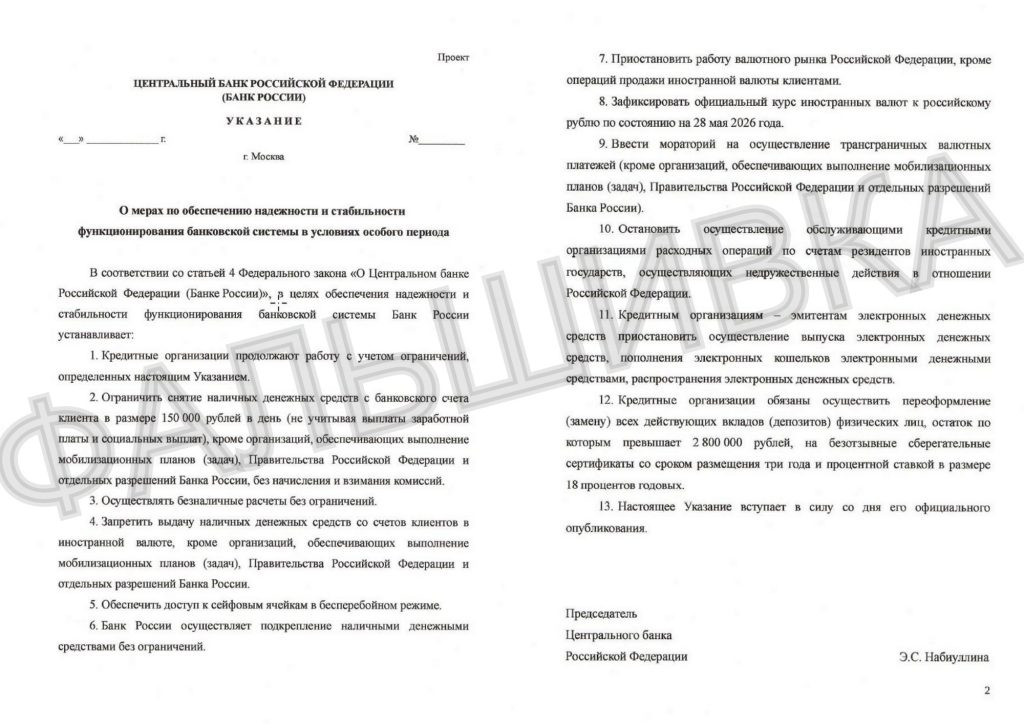

Распространяемый в Telegram «проект Набиуллиной» о заморозке вкладов свыше 2,8 млн рублей — фальшивка. Объясняем — почему.

ЦБ неоднократно говорил, что подобные инициативы приведут к обратному эффекту.

«Предположение говорит лишь о полном непонимании механизма сдерживания инфляции, который использует ЦБ. При помощи ключевой ставки он влияет на ставки в экономике, а через них на спрос и в итоге — на инфляцию. Логика здесь такая. При высоких ставках людям выгодно заработать на вкладах, а брать кредит не выгодно, поэтому они на время откладывают привлечение кредитов и крупные покупки, а свободные средства размещают на банковских депозитах, а также в иных финансовых инструментах. В результате спрос на товары и услуги снижается, а инфляция замедляется. Если «заморозить» вклады, то люди надолго потеряют доверие к банкам и финансовой системе в целом. И вместо того, чтобы продолжать размещать свои сбережения на депозитах, бросятся вкладывать их в недвижимость и товары длительного пользования. С соответствующими печальными последствиями для роста цен», — объясняет Банк России.

Идея принудительно заменить вклады на трёхлетние сертификаты не бьётся с действующим правом.

По ГК РФ банк обязан по договору вклада с гражданином выдать сумму вклада или её часть по требованию, кроме случая, когда сам вклад изначально удостоверен сберегательным сертификатом без права получения по требованию. То есть нельзя простым «указанием ЦБ» задним числом превратить обычные вклады в безотзывные бумаги.

Указания Банка России не вводятся «с картинки».

Нормативные акты ЦБ должны официально публиковаться — в «Вестнике Банка России» или на сайте ЦБ — и, как правило, проходить госрегистрацию. В фальшивом документе нет номера, даты, регистрации, нормальной юридической конструкции и следов официальной публикации.

Цифра 2,8 млн рублей взята не с потолка, но использована манипулятивно.

Это реальная тема про повышенное страховое покрытие по долгим безотзывным вкладам/сертификатам. Но там речь о добровольном продукте на срок более трёх лет, а не о принудительной конвертации всех вкладов свыше 2,8 млн рублей.

Страницы про расходы ЦБ не доказывают «критическую нехватку бюджета РФ».

Национальный финансовый совет действительно утверждает общие объёмы расходов ЦБ на служащих, пенсионное обеспечение, капитальные вложения и административно-хозяйственные расходы — это обычная внутренняя сметная процедура, а не признак невозможности банков платить вкладчикам.

В приложенных к решению скринах есть противоречия с пересказом.

Например, в таблице по расходам на 2025 год «содержание служащих БР» растёт с 154,1 до 166,0 млрд рублей, а расходы на оплату труда и другие выплаты — с 119,7 до 125,4 млрд рублей. Это не похоже на тезис «всё сокращают из-за нехватки денег». На другом скрине написано о сокращении численности с 2012 по 2022 год на 31%, а в распространяемом тексте внезапно появляется «88,3% с 2014 года» — это выглядит как добавленная цифра без опоры на показанный документ.

Покупка/ремонт зданий ЦБ — отдельная история.

Например, покупку комплекса SLAVA Банк России объяснял оптимизацией офисных площадей: после получения объекта регулятор собирался передать Росимуществу большую часть зданий, которыми владел, отказаться от аренды и сократить используемые площади. Это не аргумент в пользу «заморозки вкладов».

Читайте также

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.

Читайте нашу книгу про обман в крипте:

Сообщить о мошенниках или задать вопрос Памятка о возврате от мошенников Телеграм-канал и чат Вкладер Белый список инвестиций