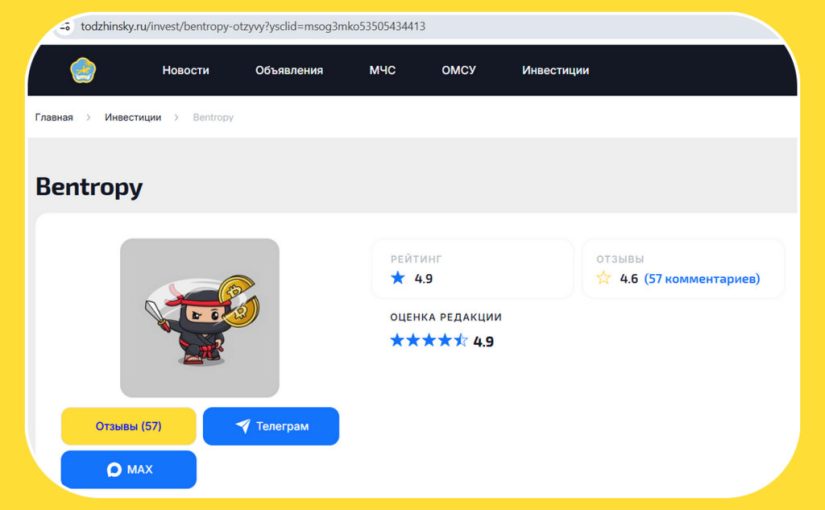

Ранее домен todzhinsky.ru принадлежал официальному сайту администрации Тоджинского кожууна Республики Тыва. Об этом напоминают меню «ОМСУ», «МЧС», адрес администрации и муниципальный копирайт в подвале. Сейчас официальная площадка администрации работает на государственном домене todzha.gosuslugi.ru.

Но высокий авторитет в поисковиках у домена сохранился из-за его прежде официального статуса. Этим воспользовались мошенники.

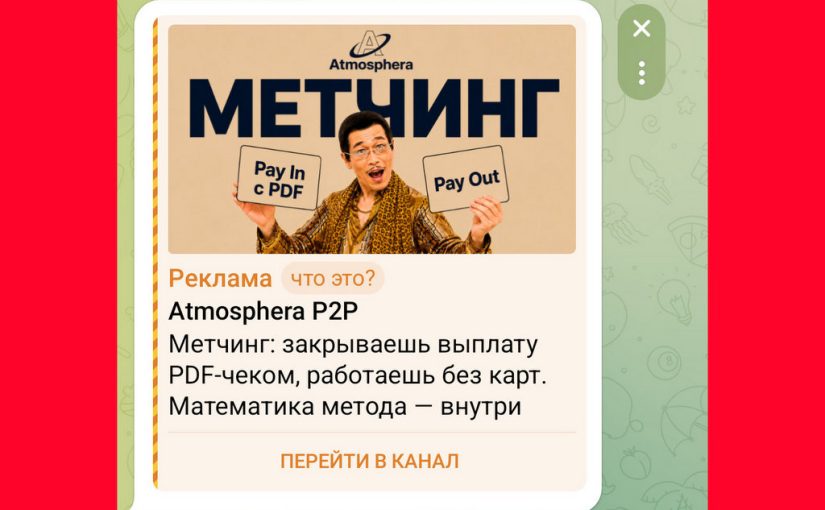

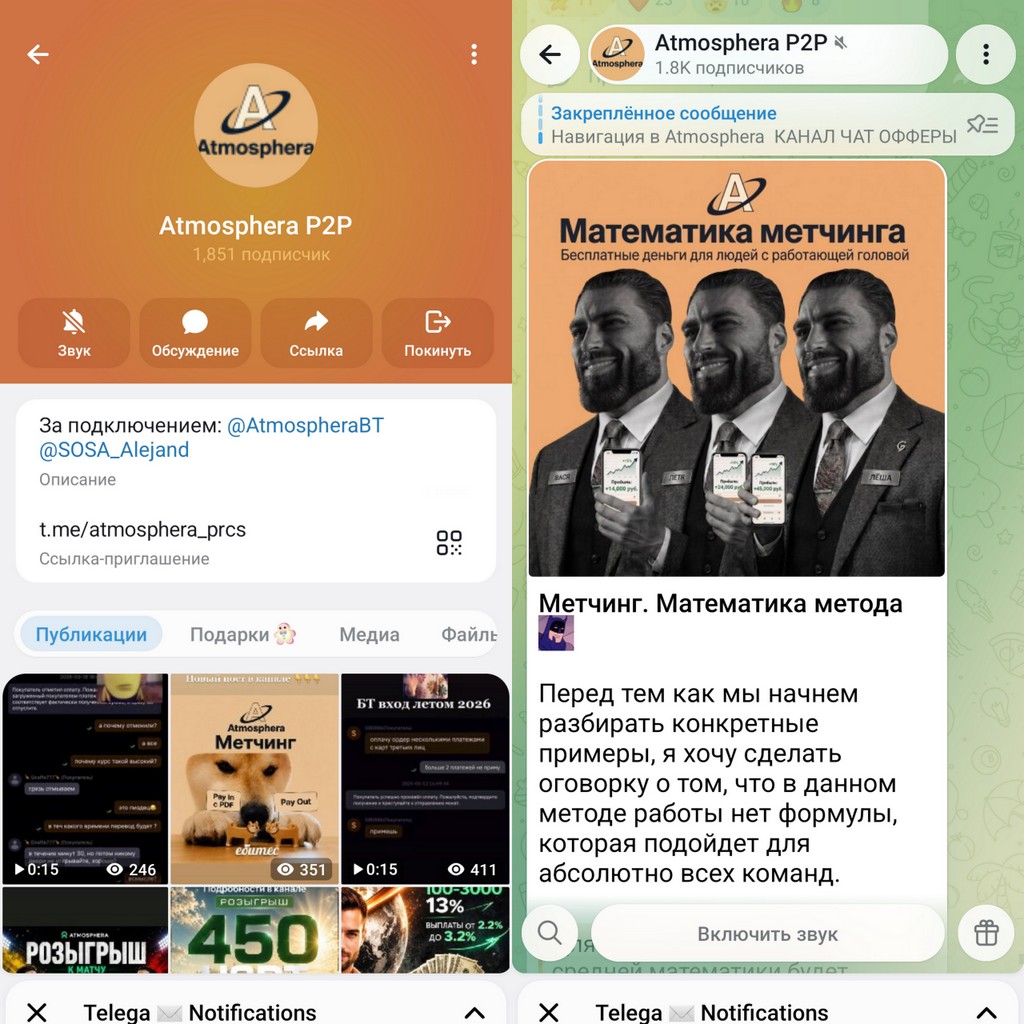

На домене внезапно появился раздел «Инвестиции» с обзоров трейдеров, брокеров, игр и Telegram-каналов. Более того, в октябре 2025 года там одной датой были заново опубликованы старые новости за 2018–2023 годы и бессмысленные SEO-тексты о бухгалтерском учёте.

Это захват домена мошенниками.

Например, текст о скам-канале Bentropy выдаёт рекламу за расследование:

проекту без доказательств присвоены рейтинг 4,9 и «оценка редакции» 4,9;

авторы заявляют о двух месяцах успешной работы, но не показывают верифицируемого счёта, истории сделок или блокчейн-транзакций;

в заголовке раздела остался технический мусор «Результаты нашего сотрудничества… в Вырезано»;

текст набит поисковыми фразами вроде «Bentropy отзывы тг»;

ссылка на якобы канал в MAX ведёт просто на главную страницу max.ru, а не на канал.

«Отзывы» нарисованы

Комментарии представляют собой рекламные диалоги: один персонаж задаёт неудобный вопрос, следующие немедленно объясняют, почему нужно довериться проекту и внести побольше.

Особенно показательно, что практически одинаковые обсуждения с теми же именами, репликами и временем публикации размещены одновременно на todzhinsky.ru и на якобы независимом «Бизнес-журнале» (b-mag.ru). Например, в обоих местах «Maria» спрашивает, почему деньги нужно отдавать посторонним, после чего «Роман Вершенко» и «Nick Macken» оправдывают это «многовекторным копитрейдингом».

Это не естественные отзывы разных читателей, а централизованно размещённый рекламный сценарий.

Нереальная доходность

В описании закрытого Telegram-канала Bentropy сейчас указано:

«Только за июль мы заработали +299%».

При повторении такого результата $100 превратились бы примерно в $1,63 млрд за год. Это не торговая стратегия, а математически абсурдная приманка.

«Собственный софт» — оправдание передачи денег

Условия особенно опасны:

Клиент переводит депозит на аккаунт, контролируемый «командой».

Ему показывают отчёты в закрытом чате или Telegram-боте.

За «управление» берут 10–30% якобы только с прибыли.

Для крупных сумм создают искусственный дефицит: VIP-места, очередь, ограниченный набор.

Клиентов подталкивают к увеличению депозита и реинвестированию выплат.

Заявление, что деньги необходимо передать команде из-за ограничений Binance, ложно. Binance официально пишет, что обычный копитрейдинг на субаккаунтах не поддерживается. Для реального доверительного управления существует отдельная система Managed Sub-Account: владелец сохраняет контроль над активами, а управляющий не может их вывести. Правила Binance построены ровно противоположным образом.

Канал уже менял вывеску

Самая сильная улика — постоянная Telegram-инвайт-ссылка rBamVyt-r504ODli.

Сейчас она открывает Bentropy и рекламируется на Bitok.blog. Но в июле 2026 года этот же адрес фигурировал в мониторинге обращений как канал проекта Sorven. У Sorven были те же:

«12 трейдеров»;

«многовекторный копитрейдинг»;

депозит от $100;

комиссии 10–30%;

обещание +100% за неделю;

ежедневные «дивиденды».

Это указывает на переименование или повторное использование одной Telegram-инфраструктуры. Связка Sorven и инвайт-ссылки зафиксирована в подборке обращений, а прежние условия Sorven сохранены в обзоре от 9 июля 2026 года.

Кроме того, тот же рекламный текст и сокращённая ссылка на условия используются каналом Invikta с аналогичными 23 тысячами подписчиков. Это похоже на сеть взаимозаменяемых вывесок.

Итог

За Bentropy не найдено:

установленного юридического лица;

имён и квалификации 12 трейдеров;

лицензии или регулируемого управляющего;

договора с инвестором;

аудированной статистики;

подтверждения хранения клиентских средств;

механизма, исключающего вывод денег организаторами.

Зато есть сверхдоходность, гарантии, передача депозита анонимам, закрытые чаты, постановочные отзывы, искусственная очередь и переименование канала. Это полный набор признаков псевдоинвестиционной схемы, о которых предупреждает Банк России.

Если деньги уже переведены, нельзя оплачивать никакие дополнительные «налоги», «страховки», «AML-проверки» или комиссии за вывод. Нужно сохранить переписку, адреса кошельков и TxID транзакций и обращаться в полицию и Банк России.

старые клиентские базы, которые продают недобросовестные сотрудники или посредники;

объявления на Avito, резюме, соцсети, поздравления родственников, сведения о месте учёбы и работы;

поддельные анкеты, розыгрыши, опросы и сайты «проверки выплат», куда человек сам вводит данные;

фотографии паспорта, договоров, билетов или квитанций, когда-то отправленные продавцу, работодателю либо «службе поддержки»;

сведения из судебных дел, реестров ИП и компаний, исполнительных производств и иных открытых документов;

заражённый телефон, взломанная почта или чужой аккаунт в мессенджере;

данные родственника: например, адрес могут восстановить по совместной доставке, семейной связи или старой регистрации.

Иногда мошенник знает только дату рождения и фактический адрес, но называет это «пропиской». Иногда адрес уже устарел. А порой он просто произносит часть сведений и рассчитывает, что человек испуганно поправит его: «Нет, я сейчас зарегистрирован по другому адресу».

Само знание даты рождения и прописки ещё не означает, что у мошенников есть доступ к Госуслугам или банковскому счёту. Эти данные часто гуляют в утечках годами. Опасность начинается, когда у них дополнительно есть паспортные данные, СНИЛС, номер карты, контроль над SIM-картой, почтой либо коды подтверждения.

Что делать:

не подтверждать и не уточнять названные сведения;

немедленно прекратить разговор и самостоятельно позвонить в банк или ведомство по официальному номеру;

никому не сообщать коды из СМС, push-уведомлений и приложения Госуслуг;

проверить активные сессии в почте, банках и Госуслугах, сменить повторяющиеся пароли и включить двухфакторную защиту;

проверить кредитную историю и при необходимости установить самозапрет на потребительские кредиты и займы;

предупредить родственников, если мошенники знают семейные данные;

Странно, что вы не упоминаете Лебедева Сергея Олеговича во всей этой истории, а дело было так. В свое время Лебедева задержали по уголовному делу, где числится фирма ООО «Корстон Групп» и поместили его по моим сведениям под домашний арест в Уфе.

Лебедь, недолго думая, срезает браслет и бежит в Москву, где уже функционируют его фирмы, работающие по похожему принципу, и он работает с компанией NPBFX, Емельяновым А.А. и Файзуллиным Вадимом Марсовичем. Последнего уже посадил Басманный районный суд г. Москвы.

После прибытия в МСК, он как мог шкирился в съемной квартире, но это ему не помогло, и его с его бандой из МСК задерживают, есть видео из МВД, после этого его этапируют уже в Уфу и он понимая что наказания он не избежит, я предполагаю что подписывает сделку со следствием, и получает по уголовному делу где фигурирует «Корстон Групп» — особый порядок, его судят в Уфе и дают ему условный срок.

После Уфы его направляют в Казань уже в СИЗО отвечать за свои действия по другому уголовному делу, на каком то информационном сайте — СМИ, перед начало разбирательства уголовного дела Советским районным судом Казани, уникальный номер дела — 16RS0051-01-2024-017932-73, есть его фотография с опущенным лицом где он сидит в стеклянной камере, суд кстати до сих пор еще идет, аж с 14.08.2024.

По доступным данным «Кабан с характером» — это нынешнее описание Telegram-канала «Блог Родиона | Crypto», администратор указан как @rodioncrypt0. Сейчас у канала около 22,8 тыс. подписчиков.

1. Огромная аудитория на бумаге и очень слабая фактическая активность. Telemetr сейчас показывает примерно 22 603 подписчика, около 377 просмотров на публикацию и ER 1,2%. Это необычно низкое вовлечение: подавляющее большинство подписчиков публикации практически не видит. Это не является доказательством покупки ботов — возможны старая или неактивная аудитория, массовая реклама и другие причины, — но использовать «22 тысячи подписчиков» как свидетельство авторитетности Родиона точно нельзя.

2. Контент построен вокруг краткосрочной спекуляции. В свежей ленте 9 августа идут сообщения типа «Захожу в скальп лонг», конкретный сетап CYS, фиксации позиции, «ракета дня» BOME и предложение следовать сделкам из торгового канала. То есть речь не об инвестиционном блоге в обычном смысле, а о вовлечении аудитории в очень активную торговлю криптой.

Для читателя это создаёт впечатление, что автор постоянно успевает находить прибыльные движения. Но публичной непрерывной верифицированной статистики счёта я не нашёл: баланса на начало периода, всех входов без удаления, всех стопов, комиссий, funding и итогового P&L.

Именно это принципиально: скрин прибыльной позиции ничего не говорит о результате трейдера за месяц или год.

3. Есть отдельная «воронка» в VIP

С Родионом связан бот @vipbyrodion_bot. Старые обзоры фиксировали предложение приватных прогнозов и торговых «марафонов».

Это типичная экономическая модель подобных Telegram-проектов:

бесплатный контент → демонстрация удачных сделок → FOMO → личка/бот → VIP, марафон или другая монетизация.

Само наличие платной подписки, конечно, не мошенничество. Проблема возникает тогда, когда доказательством эффективности платного продукта служит практически исключительно тот же человек, который этот продукт продаёт.

4. Канал рекламировал крайне агрессивное обещание «$200 → $5000»

Вот уже куда более серьёзный красный флаг.

В индексированной истории «Блога Родиона» сохранился рекламный пост:

«Адель приглашает всех в свой закрытый канал… Я запускаю новый марафон: с 200$ → 5000$ за 21 день».

Это обещание увеличить капитал в 25 раз за три недели, то есть получить около +2400%.

Причём выясняется интересная деталь: абсолютно такой же рекламный текст одновременно распространялся в совершенно других Telegram-каналах — например, «ГЛАВНЫЙ БИТКОИН», ssscalper | ICT, «Прода Движ» и других.

То есть перед нами не уникальная рекомендация Родиона знакомого ему трейдера, а, судя по характеру распространения, массовый рекламный развод.

Владелец канала, позиционирующего себя как источник криптоаналитики, готов предоставлять аудиторию рекламе продукта с фантастическим обещанием 25-кратного увеличения депозита.

5. Канал вообще заметно монетизируется рекламой

В свежем архиве находится, например, реклама в стиле «Топовый маркет мейкер теперь есть в телеграм».

А значит возникает стандартный конфликт интересов:

читатель думает: «Родион нашёл хороший проект»;

экономическая реальность может быть: «Родиону заплатили за размещение».

Без маркировки мотива рекомендации различить эти две ситуации подписчику трудно.

6. Кто такой Родион — непонятно

По открытому следу мне пока не удалось установить подтверждённые:

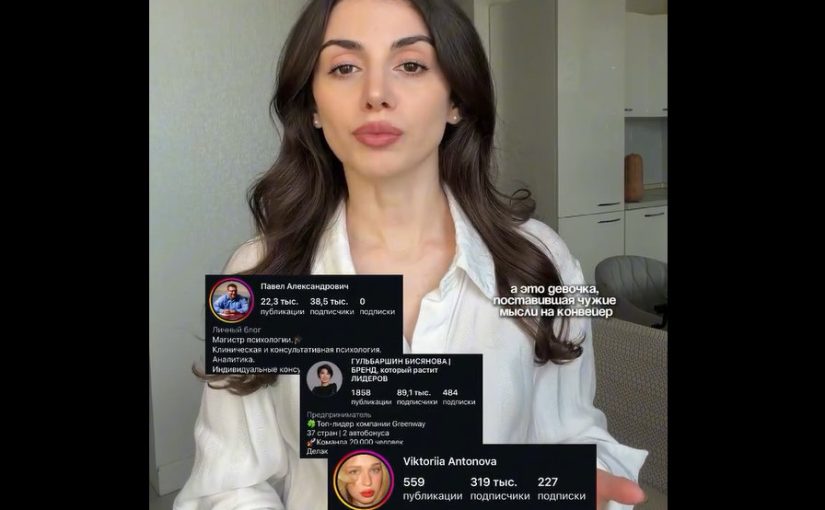

Психолог Лиана (@lulu.talkss) обнаружила, как её тексты выдают за свои люди, которые в соцсетях произносят психологические тексты.

Это Павел Александрович, который представляется магистром психологии («Клиническая и консультативная психология. Аналитика. Индивидуальные консультации»), Гульбаршин Бисянова (Топ-лидер компании Greenway с командой 20000 человек); Viktoriia Antonova.

Рассказывает Лиана:

— Знакомьтесь, это магистр психологии. А это девочка, поставившая чужие мысли на конвейер. Что их объединяет? Все они говорят с вами моим голосом. Вот, например, целый магистр психологии Павел Александрович. Но стоит украсть мои тексты — и охваты волшебным образом взлетают до 8 000.

Она берёт мои сценарии, немножко меняет картинку и набирает более 2 000 000 просмотров. Ошибочка — более трёх миллионов. Она даже репостнула этот рилс во второй раз. Когда чужое так хорошо работает на твой кошелёк.

А этот персонаж — мой фаворит. Блогер с аудиторией в пять раз больше моей, который, разумеется, совсем случайно после моих залетевших рилсов снимает видео на ту же тему. Но у нас даже слова в текстах совпадают.

Она ворует не только у меня, но у десятка авторов. Самое смешное — когда-то я сама восхищалась её блогом. Видимо, интуиция подсказывала, что скоро стану её негласным соавтором.

разоблачите! мысли, аналитика, обзоры рынка в режиме live личный аккаунт — @k1ra_ict приглашение — https://t.me/+aM6NhefyLNc4NjQy

@vklader

Более интересная история, чем просто очередной канал с «мыслями и аналитикой». Канал «Kíra | ICT» раньше назывался «Алгоритм Онегина»

Администратором тогда назывался @onegin_btc, а менеджером по рекламе — Кира @btc_kira.

При этом пользователю сегодня демонстрируют уже другую оболочку: «Kíra | ICT», «личный аккаунт — @k1ra_ict».

Это ключевой красный флаг. Формулировка «личный аккаунт» создаёт ощущение авторского блога конкретной девушки-трейдера, тогда как история канала указывает на ранее существовавший проект «Онегина» с отдельными администраторами и рекламными менеджерами. Публичного подтверждения реальной личности «Киры», её ФИО, профессиональной биографии и проверяемого торгового счёта я не обнаружил.

Что продаётся на самом деле

Сегодняшняя лента довольно быстро показывает воронку. 9 августа канал объявил:

«Завтра начинаем марафон в закрытом клубе», после чего предлагает получить доступ или пройти «верификацию» через @refvip_bot. Сам бот поисковиками практически не индексируется, поэтому утверждать, к какой именно бирже или партнёрской программе он ведёт, пока нельзя. Но очевидно, что бесплатная «аналитика» используется как вход в закрытый продукт.

Это особенно интересно на фоне истории «Алгоритма Онегина»: ещё в 2025 году сторонние архивы фиксировали у проекта приватную группу, рекламу криптобирж и коммерческую монетизацию аудитории.

А где же осторожный «ICT»?

Сегодня канал дал вполне конкретный ответ на этот вопрос.

В 16:47 опубликовано:

«Плечо 50х взяла».

Минутой раньше появился сигнал:

ZAMAUSDT LONG вход 0,04584–0,04600 стоп 0,04516.

От нижней указанной цены входа до стопа — всего 1,48% движения рынка. При плече 50х такое движение соответствует примерно 74% первоначальной маржи позиции, ещё без учёта комиссий, funding и особенностей расчёта цены ликвидации конкретной биржи.

То есть перед нами не просто «обзоры рынка». Это крайне агрессивная спекуляция фьючерсами. При 50х даже небольшое резкое движение цены способно привести к огромной потере маржи, а цена ликвидации находится очень близко к цене входа.

Особенно показателен контраст с типичной риторикой подобных каналов: они рассказывают о «системности», «ликвидности», дисциплине и контроле рисков, но затем аудитории демонстрируют 50-кратное плечо.

Ещё одна странность — огромная витрина и маленький реальный охват

Сейчас агрегаторы показывают у «Kíra | ICT» примерно 32 тыс. подписчиков, при среднем охвате около 2,9 тыс. просмотров на пост, то есть ER порядка 9%. Само по себе это не доказывает накрутку, однако число подписчиков совершенно точно нельзя воспринимать как свидетельство успешности трейдера или количества реальных клиентов.

В 2025 году, когда тот же канал ещё связывался с «Алгоритмом Онегина», у него было около 14 тыс. подписчиков.

Меня ограбили на 150.000 евро представители компании Guardian Associates. Юрист Дана Ирвине (Dana Irvine) два дня как меня заблокировала.

@vklader:

Судя по описанию, вы столкнулись именно с той схемой, о которой мы предупреждали. «Dana Irvine / Дана Ирвайн» указана на сайте guardian-associates.com как «старший юрист», однако это просто выдуманное имя.

Ни в коем случае больше ничего никому не переводите — ни «налог», ни «комиссию», ни «страховку», ни деньги за «Rolling Reserve», «разблокировку», «легализацию» или «вывод средств».

Предоставьте в полицию:

— даты и суммы каждого платежа; — названия получателей и банков, IBAN/BIC; — если платили криптовалютой — адреса кошельков и TXID транзакций; — телефоны, Telegram/WhatsApp и email Даны Ирвайн и других участников; — договоры, счета и письма от Guardian Associates; — за что именно требовали каждый следующий платёж.

Сайт Guardian Associates называет «Дану Ирвайн» старшим юристом. Там же фигурируют Джеймс Картер, Лука Росси, Давид Кеслер-Левандов, Виктор Трофин, Анна Ковалёва, Андрей Кравченко.

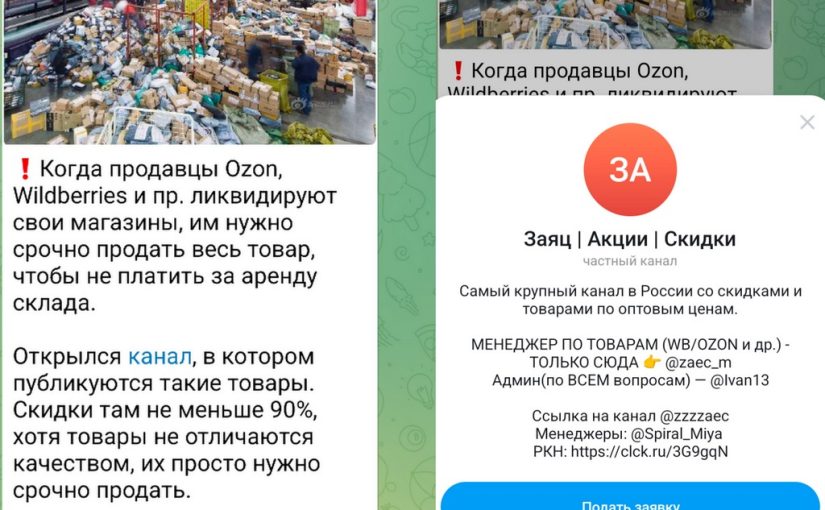

Так рекламируют не «секретные каналы с ликвидациями». Это многолетний рекламный креатив, который маскирует обычный канал товарных подборок под доступ к якобы закрытому сливу остатков. Есть несколько хорошо проверяемых признаков манипуляции.

1. «Открылся канал» — особенно показательная ложь. Этот рекламный текст ходит по Telegram уже много лет. Почти дословный вариант публиковался ещё весной 2023 года, а сама схема рекламы встречалась и раньше.

В июне 2023 года точно такая же история про продавцов Ozon/Wildberries, «аренду склада» и «скидки не меньше 90%» рекламировала канал «ПО БЛАТУ», а не «ЗАЯЦ».

То есть рассказ о некоем особом источнике ликвидационных товаров — обман.

2. Никаких «скидок не меньше 90%» в самом «Зайце» нет. Сейчас канал публикует обычные товары с Яндекс Маркета, AliExpress и других магазинов. Например, 9 августа там были набор отвёрток за 2586 ₽, адаптер Baseus за 2770 ₽, журнальный столик за 5519 ₽, держатель телефона за 540 ₽. Для крема вообще указан промокод всего на 91 ₽, а не скидка 90%. Есть и обычная рекламная публикация «Лэтуаль» со словами «Реклама. Информация о рекламодателе по ссылке».

Таким образом, утверждение «Скидки там не меньше 90%» не соответствует фактическому содержанию канала.

3. Нет признаков, что товары вообще относятся к закрывающимся магазинам. В публикациях нет названия ликвидируемого продавца, сведений о прекращении его деятельности, размера складских остатков или объяснения происхождения «ликвидационной» цены. Вместо этого идут ссылки непосредственно на обычные карточки маркетплейсов, в том числе ссылки с рекламными идентификаторами erid.

То есть «ликвидация» исчезает ровно в тот момент, когда человек подписался.

У Ozon и Wildberries действительно существует плата за хранение, но устройство торговли сложнее, чем описано в рекламе.

При FBO/FBW товар находится на складе маркетплейса, и продавец платит по тарифам платформы; например, Wildberries рассчитывает хранение исходя из объёма и коэффициента конкретного склада. Ozon также имеет отдельные правила и тарифы размещения товара на своих складах.

При FBS всё наоборот: товар вообще хранится у самого продавца, а маркетплейсу передаётся уже после получения заказа. Это прямо указано и Ozon, и Wildberries.

Поэтому универсальная конструкция «продавец закрывает магазин → срочно распродаёт всё, чтобы не платить аренду склада → товар попадает в специальный Telegram-канал» не является механизмом работы маркетплейсов.

Если продавцу нужно избавиться от залежавшегося товара на складе маркетплейса, существуют нормальные процедуры: снижение цены, управление остатками, вывоз или утилизация. У Ozon есть отдельный функционал вывоза остатков, у Wildberries — возврата товара продавцу.

Канал реально существует и сейчас насчитывает около 868 тыс. подписчиков, однако Telemetr показывает примерно 8,3 тыс. просмотров публикации и ER около 0,9%. Сам по себе такой разрыв ещё не доказывает накрутку, но показывает крайне низкую вовлечённость относительно заявленного размера аудитории.

Контакты канала сейчас: @zaec_m — «менеджер по товарам», @Ivan13 — администратор, @Spiral_Miya — менеджер. Причём те же @Ivan13 и @zaec_m указаны у ещё одного большого товарного канала — «Панда | Акции | Скидки». А @Spiral_Miya прямо представляет себя менеджером рекламного агентства Spiral Agency.

Сам «Заяц» также продаётся как рекламная площадка: сторонние рекламные биржи предлагают размещение в нём за десятки тысяч рублей

Итого: перед нами не доказанная мошенническая продажа товара — оснований утверждать именно это пока нет. Но рекламный заход явно вводит читателя в заблуждение.

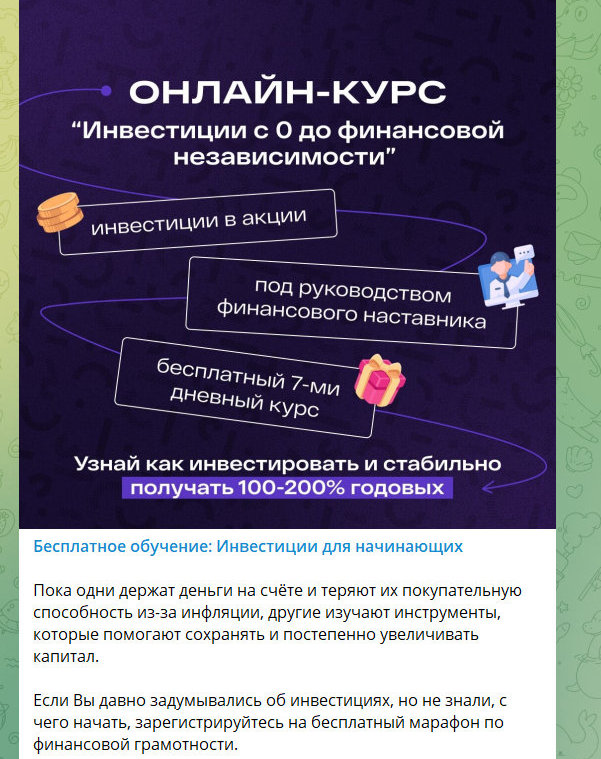

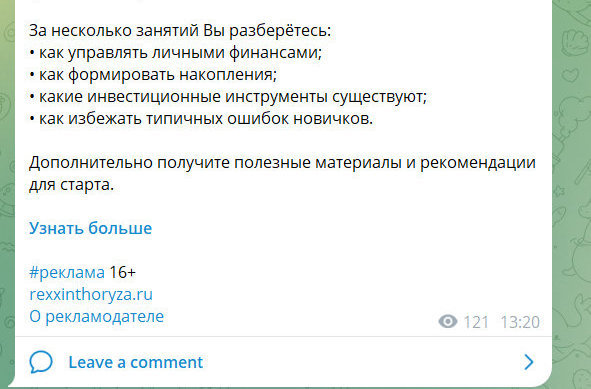

Сомнительный набор юрлиц, а фраза «стабильно получать 100–200% годовых» прямо противоречит законодательству о рекламе.

В Telegram рекламодателем указан ООО «АПРИОРИ КОНСАЛТИНГ», ИНН 5017122221. Компания действует с декабря 2019 года, директор и учредитель — Екатерина Дробашенко. Основной ОКВЭД у неё не инвестиционный и не образовательный, а «Исследование конъюнктуры рынка и изучение общественного мнения».

При этом на самом rexxinthoryza.ru появляется уже другое юридическое лицо. Политика обработки персональных данных прямо называет оператором сайта ООО «Семь Слонов», ИНН 5190151981, а также разрешает передачу данных «партнёрам». Более того, рассылка должна приходить с именем отправителя AltEco. ООО «Семь Слонов» — действующее мурманское микропредприятие с основным ОКВЭД «Деятельность рекламных агентств».

заявка собирается на сайте, где оператором персональных данных указаны «Семь Слонов»;

рекламируется марафон Анастасии Чирович;

сам лендинг обещает научить выбирать акции, получать дополнительный доход, формировать капитал, а Чирович представлена как квалифицированный инвестор с «доходностью собственного портфеля от 35% в год».

Это очень похоже на лидогенерационный рекламный лендинг, а не на официальный корпоративный сайт непосредственно продавца финансовой услуги. Само по себе это законно, но потребителю становится значительно сложнее понять, с кем именно он вступает в отношения.

«Стабильно получать 100–200% годовых»

Формулировка чрезвычайно агрессивная.

«как инвестировать и стабильно получать 100–200% годовых»

То есть обычному читателю фактически сообщают: после обучения существует способ регулярно удваивать или утраивать капитал каждый год. При стабильных 100% годовых 100 тысяч рублей за пять лет превратились бы в 3,2 млн; при 200% — в 24,3 млн. Именно слово «стабильно» превращает рекламную гиперболу в утверждение о повторяемом инвестиционном результате.

По российскому Закону «О рекламе» любая реклама обязана быть достоверной. Кроме того, запрещена реклама, в которой из-за отсутствия существенной информации искажается смысл предложения и потребитель вводится в заблуждение.

Чтобы такую цифру защищать перед ФАС, рекламодателю пришлось бы доказать, откуда взялись 100–200%, на каком горизонте, на каком портфеле, с каким риском и у какой доли учеников этот результат получен. На исследованном лендинге такого обоснования нет. Наоборот, там уже используется совсем другая цифра — «доходность собственного портфеля от 35% в год». Это делает рекламные «100–200%» ещё более вопросительными: сайт не объясняет происхождение диапазона.

Согласно статье 28 Закона «О рекламе», реклама финансовой деятельности не должна содержать гарантии или обещания в будущем эффективности деятельности.

У проекта Анастасии Чирович «Инвестология» сейчас есть платные программы, где уже говорится о следовании её стратегии, возможности «копировать всё, что делает Анастасия Чирович для своего портфеля», «постоянном источнике дохода», закрытых сделках, а также о регулярных инвестиционных идеях и рекомендациях. Цена на найденной странице — от десятков до более чем 100 тыс. рублей. Правда, ниже присутствует оговорка: «Мы не даём гарантию результата».

И здесь возникает интересный конфликт рекламных сообщений:

на входе: «стабильно получать 100–200% годовых»;

на продаже: «мы не даём гарантию результата».

Оговорка на другой странице не обязательно исправляет первоначальную рекламу. ФАС оценивает конкретное рекламное сообщение и то впечатление, которое оно создаёт у обычного потребителя.

Также «статус квалифицированного инвестора», которым подчёркивается экспертность Чирович, не является лицензией на инвестиционное консультирование. По Закону о рынке ценных бумаг индивидуальные инвестиционные рекомендации — это уже инвестиционное консультирование, а инвестиционный советник должен быть профессиональным участником соответствующего статуса и состоять в реестре.

Оценка законности

«Фраза „стабильно получать 100–200% годовых“ имеет явные признаки ненадлежащей рекламы. Рекламодатель сообщает новичкам о возможности систематически получать чрезвычайно высокую инвестиционную доходность, но в рекламном материале не раскрывает ни методику её расчёта, ни уровень риска, ни период наблюдений, ни статистику результатов учеников. Если рекламируется именно финансовая услуга, а не только обучение, такое обещание дополнительно попадает под прямой запрет обещаний будущей доходности, установленный статьёй 28 закона „О рекламе“. Окончательно признать рекламу незаконной может ФАС или суд».

История освобождения знаменитого куратора банков из ФСБ Кирилла Черкалина оказалась даже мягче, чем обычно пересказывают СМИ.

Кирилл Черкалин был одним из самых влиятельных «банковских» чекистов. В 2011 году, примерно в 30-летнем возрасте, он возглавил 2-й отдел управления «К» Службы экономической безопасности ФСБ — подразделение, работавшее по банковской сфере. Он также представлял ФСБ в межведомственных структурах по противодействию отмыванию денег.

Арест и «тонна денег»

Черкалина задержали в апреле 2019 года вместе с бывшим замначальника управления «К» Дмитрием Фроловым и Андреем Васильевым. Именно тогда дело прогремело на всю страну: у трёх силовиков при обысках нашли деньги и ценности примерно на 12 млрд рублей. Непосредственно с Черкалиным связывали около 6,3 млрд рублей наличными и имуществом. Его официальный доход за годы службы был несопоставим с этими суммами.

Среди изъятого были десятки миллионов долларов и миллионы евро, квартиры, загородные дома, участки, автомобили, часы и ювелирные изделия. В 2019 году суд обратил имущество Черкалина и его близких стоимостью более 6 млрд рублей в доход государства; впоследствии часть активов была реализована, а деньги перечислены в бюджет.

Но уголовный приговор был вынесен не за происхождение всех этих миллиардов.

Черкалин признал получение $850 тыс. от совладельца банка «Транспортный»Александра Мазанова. Суд установил, что деньги передавались в 2013–2015 годах за «общее покровительство» бизнесу банкира. Второй эпизод касался мошенничества при передаче долей компании «Юрпромконсалтинг»; ущерб в материалах дела оценивался примерно в 638 млн рублей.

Главное в истории Черкалина — он пошёл на сделку со следствием. Его дело рассмотрели в особом порядке, фактически без полноценного исследования доказательств и допроса свидетелей. Он признал вину и дал показания на других бывших сотрудников ФСБ. «Коммерсантъ» сообщал, что Черкалин рассказал следствию в том числе о Дмитрии Фролове и ещё нескольких ранее неизвестных эпизодах предполагаемой коррупции.

22 апреля 2021 года Московский гарнизонный военный суд дал ему семь лет колонии строгого режима, лишил звания подполковника запаса и государственной награды. Кроме того, суд взыскал в пользу Сергея Гляделкина и Игоря Ткача примерно по 319 млн рублей каждому. Апелляция приговор оставила в силе.

А дальше произошло самое интересное.

В декабре 2022 года оставшийся срок Черкалину заменили: из колонии строгого режима его перевели в исправительный центр. А 19 февраля 2024 года оставшиеся почти два года наказания заменили штрафом всего в 500 тыс. рублей. После этого он оказался полностью свободен, без административного надзора.

Поэтому распространённая формулировка «Черкалин вышел по УДО» не совсем точна. Например, «Версия» в августе 2026 года снова пишет об УДО, однако документированная реконструкция показывает другой механизм: сначала замена колонии на более мягкое наказание, затем замена оставшегося срока штрафом.

Самый интересный след — АСВ

И здесь история пересекается с нынешними делами руководства Агентства по страхованию вкладов.

Через несколько месяцев после ареста Черкалина Россию покинул многолетний первый замглавы АСВ Валерий Мирошников — человек, много лет курировавший ликвидацию проблемных банков. Черкалин и Мирошников могли обсуждать, например, назначение конкурсных управляющих в банки. Банкиры также рассказывали журналистам, что перед отзывом лицензий им якобы предлагалось за деньги «решить проблемы». Это журналистские свидетельства и заявления источников, а не установленные судом факты в отношении Мирошникова.

Ещё более громкая версия появилась вокруг происхождения черкалинских миллиардов. По опубликованным данным, следствию сообщалось, что Черкалин якобы дал показания на Мирошникова и утверждал, что значительная часть обнаруженной наличности могла принадлежать именно бывшему замглавы АСВ. Однако эта версия до судебного подтверждения не дошла. Мирошников обвиняемым по делу Черкалина публично так и не стал.

Именно поэтому дело Черкалина сейчас выглядит особенно любопытно на фоне уголовных дел Исаева, Мельникова, Попелюха и Долголевой. Ещё в 2019 году расследование вывело силовиков на возможную связку «банковский отдел ФСБ — руководство АСВ — проблемные банки», но эта линия тогда практически растворилась. А через несколько лет уже само высшее руководство АСВ оказалось под следствием по другому делу.

Самая интригующая часть этой истории — куда на самом деле вела цепочка от найденных у Черкалина 6–12 млрд рублей и почему происхождение большей части этих денег так и не стало предметом публичного судебного разбирательства.

Сколько отсидел

Если считать именно реальное лишение свободы — СИЗО и колонию, то Кирилл Черкалин провёл за решёткой 3 года 7 месяцев и 14 дней.

Его задержали 25 апреля 2019 года, а 9 декабря 2022 года освободили из колонии строгого режима и направили в исправительный центр.

При этом полностью свободным он тогда ещё не стал: в исправительном центре Черкалин отбывал принудительные работы и находился там чуть больше года. Только 19 февраля 2024 года суд заменил оставшиеся 2 года 2 месяца и 3 дня наказания штрафом 500 тыс. рублей.

То есть:

за решёткой: около 3 лет 7,5 месяца;

под уголовным наказанием с фактическим ограничением свободы: с 25 апреля 2019-го по 19 февраля 2024-го — 4 года 9 месяцев 25 дней;

из назначенных 7 лет колонии непосредственно в СИЗО/колонии он отбыл немногим больше половины.

Почти два года из этого срока пришлись на СИЗО до вынесения приговора 22 апреля 2021 года.

Бывший генеральный директор государственной корпорации «Агентство по страхованию вкладов» Юрий Исаев стал фигурантом одного из самых громких уголовных дел в истории АСВ. В августе 2026 года стало известно, что его объявили в розыск. Следствие обвиняет Исаева в особо крупном мошенничестве — предполагаемом хищении 4,3 млрд рублей у структуры, которую он возглавлял почти десять лет. Потерпевшей по делу признана сама госкорпорация АСВ.

Исаев руководил АСВ с декабря 2012-го по январь 2022 года. До этого он был депутатом Госдумы и замминистра экономического развития, а после ухода из агентства получил должность заместителя председателя Банка России. Правда, в ЦБ он проработал только около полугода и ушёл 1 августа 2022 года. Впоследствии Исаев покинул Россию.

Уголовное дело связано с новосибирским аквапарком «Аквамир». Его собственник ООО «ВДТ Строй» кредитовался в Межтопэнергобанке. После краха банка актив оказался под конкурсным контролем АСВ. По версии следствия, примерно четыре года внутри агентства действовала группа, которая обеспечила передачу объекта связанным с предпринимателем Эдуардом Тараном структурам на нерыночных условиях, после чего часть денег от эксплуатации аквапарка не поступала в конкурсную массу. Следствие утверждает, что заключались десятки фиктивных договоров субаренды и иных соглашений, а итоговый ущерб достиг 4,3 млрд рублей.

Исаеву приписывается не техническая, а руководящая роль. Согласно материалам следствия, он обеспечивал участникам схемы «общее покровительство», а вопросы, связанные с операциями вокруг аквапарка, обсуждались в том числе в служебных помещениях АСВ. Это именно версия обвинения: виновность Исаева судом на данный момент не установлена.

Особенно примечательно, что дело Исаева стало продолжением масштабного уголовного преследования высшего руководства АСВ. Первым в октябре 2024 года был арестован заместитель гендиректора Александр Попелюх. Первоначально речь шла примерно о 200 млн рублей, однако затем размер предполагаемого ущерба значительно вырос.

Весной 2025 года была арестована другой заместитель главы АСВ — Ольга Долголева, курировавшая юридическое направление. Ей также предъявили обвинение по ч. 4 ст. 159 УК РФ. Позже стало известно, что Долголева признала вину.

Осенью 2025 года очередь дошла уже до генерального директора АСВ Андрея Мельникова, сменившего Исаева в 2022 году. Мельникова арестовали по обвинению в особо крупном мошенничестве в рамках того же комплекса событий вокруг «Аквамира». Следствие в отношении Мельникова и Попелюха впоследствии выделили в отдельное производство.

Таким образом, под уголовное преследование попала фактически целая верхушка АСВ разных лет: Исаев, его преемник Мельников и два заместителя — Попелюх и Долголева. По данным РБК, Исаев стал уже четвёртым руководителем агентства, привлечённым в рамках этого расследования.

Есть и более ранний громкий эпизод вокруг АСВ. В 2019 году Россию покинул многолетний первый заместитель главы агентства Валерий Мирошников, отвечавший за ликвидацию банков. Его имя фигурировало в материалах и публикациях вокруг дела банковского куратора ФСБ Кирилла Черкалина. Однако в отличие от нынешних фигурантов дела «Аквамира» публично подтверждённых данных о предъявлении Мирошникову обвинения или объявлении его в розыск не появлялось.

История особенно чувствительна потому, что АСВ создавалось как институт защиты вкладчиков и одновременно получило огромные полномочия по управлению имуществом рухнувших банков. Теперь следствие утверждает, что именно механизм распоряжения проблемными активами мог использоваться руководителями агентства для многомиллиардных хищений. Окончательную юридическую оценку этим обвинениям должен дать суд.

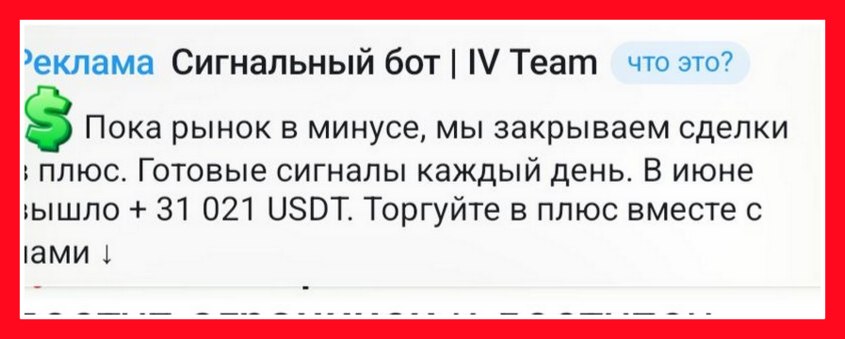

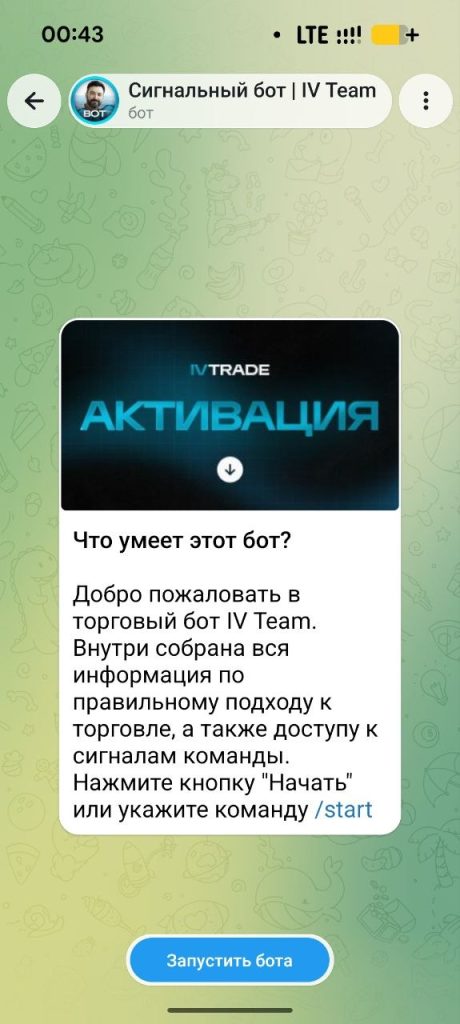

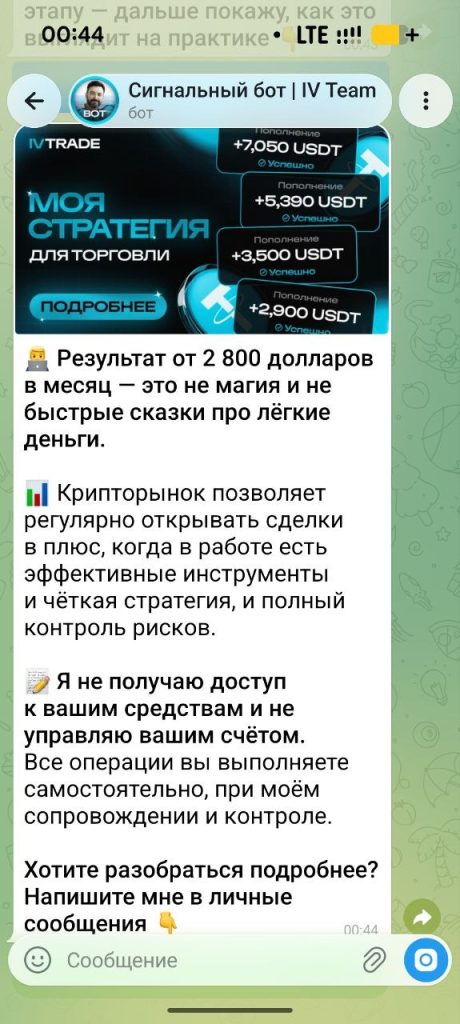

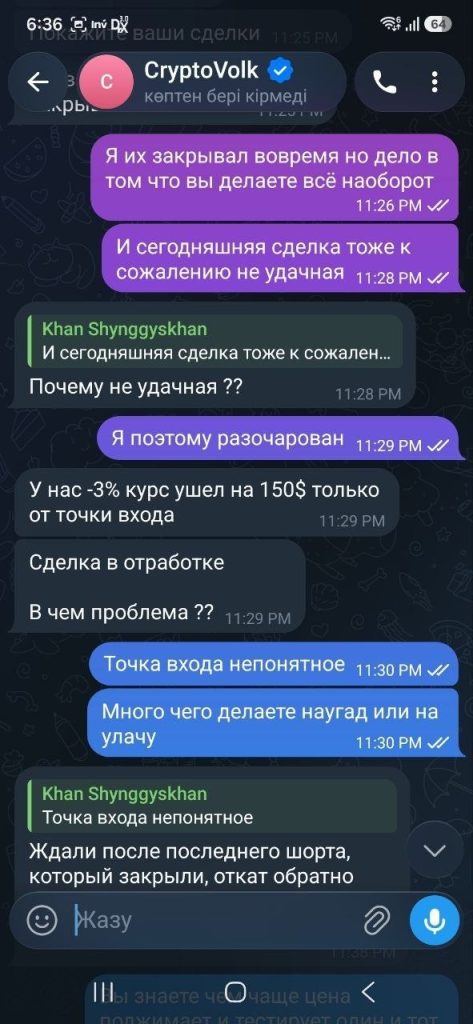

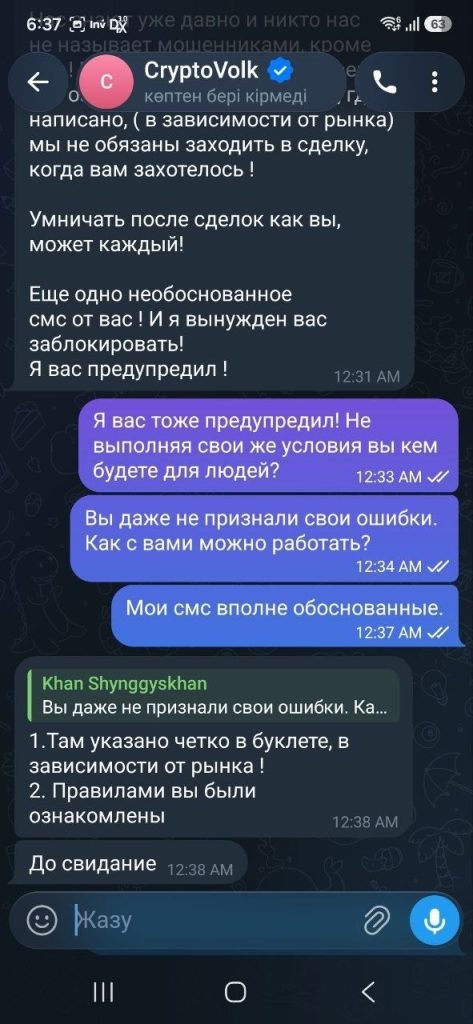

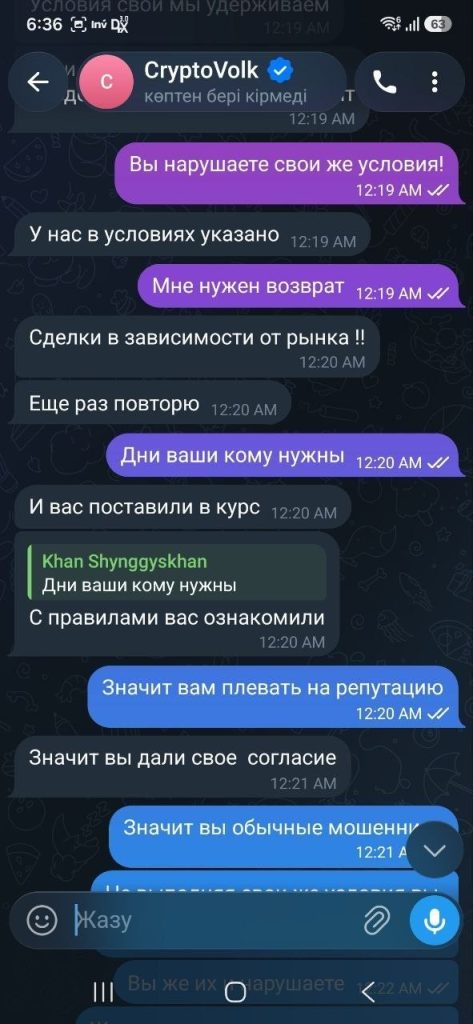

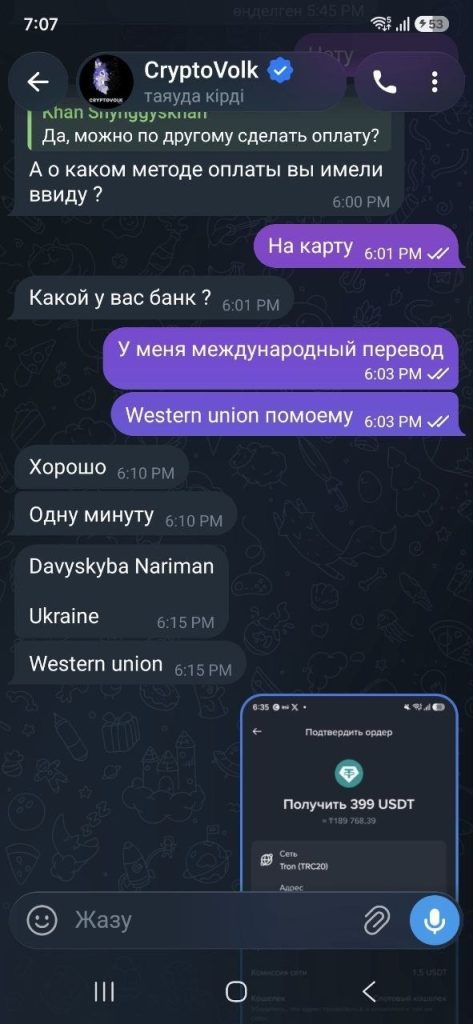

Есть несколько довольно сильных признаков того, что «Крипто Дневник Алексея Журавлёва» — не прозрачный авторский дневник трейдера, а типичный коммерческий Telegram-проект вокруг высокорисковых сигналов, рекламы других трейдерских каналов и заманивания на сомнительную площадку Bitunix.

1. Главное противоречие видно прямо сейчас. В описании канала написано: «Скам не рекламирую (Арбитраж, казино, телеграмм боты, Индивидуальные сигналы)». Но 7 августа 2026 года канал разместил рекламу некоего «Романа»: «4–5 сделок в день», «тейки минимум 100%», «короткие стопы», а доступ якобы только до утра бесплатный, затем — $499. Это именно продвижение чужого сигнального трейдинг-канала, то есть практически того самого формата, от которого автор в шапке дистанцируется.

Более того, этот рекламный текст не уникален. Формулировка «4–5 сделок в день — тейки минимум 100% — короткие стопы» гуляет по множеству совершенно разных Telegram-каналов; меняются имя «трейдера», ссылка и цена — встречаются варианты $199 и $499.

2. «Условия использования» фактически разоблачают легенду об эксперте. На Telegraph автор буквально сообщает, что не является профессиональным квалифицированным трейдером или инвестором, не гарантирует достоверность и актуальность публикуемой информации и перекладывает все торговые риски на читателя. То есть сначала канал создаёт образ человека, за сделками которого стоит следить, а мелким шрифтом человеку объясняют: «я не профессионал, информация может оказаться недостоверной, за последствия не отвечаю».

И это даже не персональные условия «Алексея Журавлёва». Тот же самый Telegraph-документ с абсолютно тем же URL используют другие криптоперсонажи: «Макс Борман», Bryan, INSIDER, «Первый Трейдинговый» (Павел Минин), Altador и другие. Поэтому документ скорее выглядит как массовый шаблон для трейдерских Telegram-каналов, а не как юридическая политика конкретного бизнеса.

3. Где доказательства трейдинга? Сейчас канал показывает, например, вход в BLESS SHORT с плечом x25 и объявленный «банк» $17 866,78. Но скриншот сделки или сообщение в Telegram не является верифицированным трек-рекордом. Нет публичного отчёта со всеми сделками за длительный период, включая убытки, комиссии и ликвидации; нет независимой статистики счёта, позволяющей проверить заявленный результат.

Именно на эту проблему указывали обзоры канала ещё в 2025 году: демонстрировались главным образом красивые результаты отдельных сделок, тогда как подтверждённой полной статистики торговли не было.

4. Модель заработка автора потенциально конфликтует с интересами подписчика. В более ранних версиях канала фиксировались реферальные ссылки BingX. А официальная партнёрская программа BingX прямо говорит: партнёр приводит пользователя своей ссылкой и получает комиссионные, когда привлечённый пользователь торгует; BingX рекламирует партнёрам комиссию вплоть до 50% от торговых комиссий. Сейчас там рекламируют Bitunix.

Отсюда важный экономический конфликт: трейдеру-партнёру биржи необязательно, чтобы реферал зарабатывал — ему выгодно, чтобы тот активно совершал сделки и генерировал комиссии. Это само по себе не доказывает мошенничество, но совершенно меняет смысл бесплатных «сигналов» и марафонов.

5. Очень агрессивный риск маскируется процентами прибыли. В свежем посте используется плечо x25. При таком плече даже движение рынка примерно на 4% против позиции соответствует потере порядка 100% исходной маржи ещё до учёта конкретных условий ликвидации. Поэтому красивые «+100%» на сделке вовсе не означают удвоение безопасно инвестированного капитала — это прежде всего следствие огромного плеча.

6. Личность «Алексея Журавлёва» остаётся неподтверждённой. Исторически администратор назывался «Лёха Кодекс», @codeksadm; сейчас поисковая выдача Telegram также связывает проект с другим вариантом контакта. В открытых источниках я не нашёл надёжной биографии, юридического лица, подтверждённого образования или независимого подтверждения, что за брендом действительно стоит публично идентифицируемый трейдер Алексей Журавлёв.

У канала VLASOV / Илья Власов (@ilya_vIas) видна классическая экономика «бесплатных» криптосигналов: автору выгодно не столько то, чтобы подписчик заработал, сколько то, чтобы он как можно активнее торговал фьючерсами на рекомендованной бирже.

Главное: BingX платит Власову за торговлю его подписчиков

Сейчас в описании VLASOV написано просто «Торгуем на BingX», но старые каталоги сохранили более откровенную ссылку:

bingx.com/partner/vl***l

А вот что говорит сама BingX о своей партнёрской программе: партнёр получает долю торговых комиссий привлечённых клиентов; на публичной странице программы заявлена ставка вплоть до 50% комиссий с торговых сборов. В официальном FAQ приведён пример: клиент заплатил 90 USDT комиссии — партнёр с коэффициентом 40% получил 36 USDT. Комиссии начисляются в том числе за фьючерсы и копитрейдинг.

Отсюда принципиальный конфликт интересов:

подписчик заинтересован в прибыльных и редких сделках, а рефовод получает больше денег, когда его аудитория создаёт больше комиссионного оборота.

Прибыль подписчика для начисления партнёрского вознаграждения вообще не требуется.

«Это всего лишь мои мысли» — удобная ширма

В описании дважды повторена защитная формула: «не является гарантией заработка» и «сигналы являются лишь моими мыслями». Одновременно канал занимается именно выдачей торговых сигналов и продвижением фьючерсной торговли. Сегодня Telemetr показывает около 24,4 тыс. подписчиков, но лишь примерно 1,5 тыс. просмотров на пост, ER около 5,5%. Само по себе это не доказывает накрутку, однако аудитория относительно числа подписчиков выглядит очень малоактивной.

Фраза про «мысли» не меняет экономической сути: человек получает конкретные точки входа, следует им на бирже, а поставщик сигналов связан с партнёрской программой этой биржи.

Воронка ведёт в «LUXURY CLUB»

Это не новый проект. Раньше канал индексировался как «Илья Власов — Грабитель ММ», с тем же @ilya_vIas и той же партнёрской ссылкой BingX.

Внутри давно продвигается закрытый LUXURY CLUB. 7 августа 2026 года VLASOV снова объявил об открытии доступа туда.

Причём применяется стандартное искусственное ограничение предложения. В публикациях встречаются конструкции вроде «первое открытие за 3 месяца», а 8 августа канал писал потенциальным покупателям, что позже цена будет дороже. Одновременно рекламировался некий «AI BOT»: «3–4 сделки в день», обучение, разборы рынка, психология, закрытое сообщество и «не каждый получит доступ».

Это одновременно три хорошо знакомых маркетинговых приёма: дефицит доступа → срочность → повышение цены. Доказательств того, что упоминаемый «AI BOT» имеет публичный алгоритм, независимый бэктест или проверяемую длительную статистику доходности, в найденных открытых материалах я не обнаружил.

Очень показательная старая механика VIP

Ещё в обзоре 2024 года была зафиксирована необычная схема получения бесплатного доступа в Luxury Club: зарегистрироваться на бирже и обеспечить огромный торговый оборот. Источник приводит планку в $7 млн оборота и рекомендацию быстро набирать его сделками с высоким плечом. Независимо подтвердить именно цифру $7 млн сейчас я не смог, поэтому воспринимать её следует как зафиксированное сторонним обзором условие того периода, а не как действующее сегодня правило.

Но экономически такая схема полностью совпадает с официальной моделью BingX: чем больше комиссии генерируют приведённые клиенты, тем больше партнёрское вознаграждение. BingX даже повышает уровни партнёров в зависимости от количества привлечённых пользователей, сделавших депозит и набравших необходимый объём фьючерсной торговли.

Что с доказательствами «гения фьючерсной торговли»

Вот здесь самое слабое место VLASOV. Я не нашёл публично проверяемого брокерского/биржевого отчёта за несколько лет, equity curve со всеми сделками, независимого мониторинга счёта или статистики, позволяющей проверить одновременно прибыль, убытки, максимальную просадку и комиссии.

Сторонние обзоры ещё в 2024 году обращали внимание на выборочную демонстрацию успешных результатов и отсутствие полноценной независимой верификации. К самим таким сайтам нужно относиться осторожно — многие одновременно рекламируют собственных «проверенных трейдеров», поэтому их обвинения я не считаю самостоятельным доказательством мошенничества.

При этом сама BingX предупреждает клиентов, что фьючерсная торговля связана с риском принудительной ликвидации и что пользователь самостоятельно отвечает за убытки.

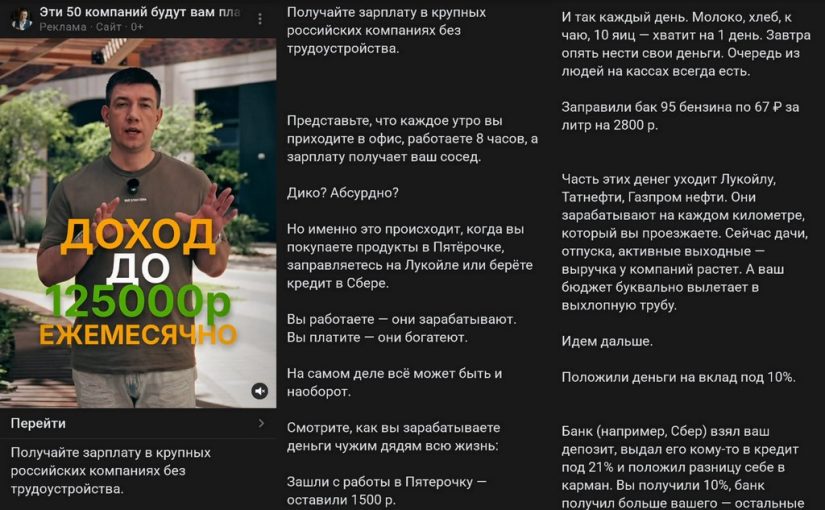

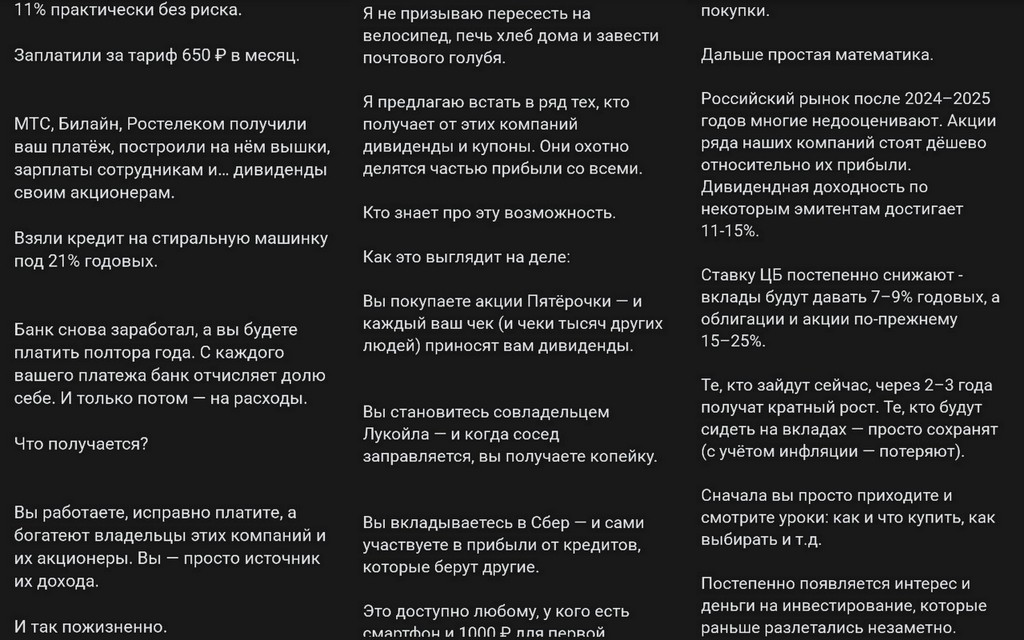

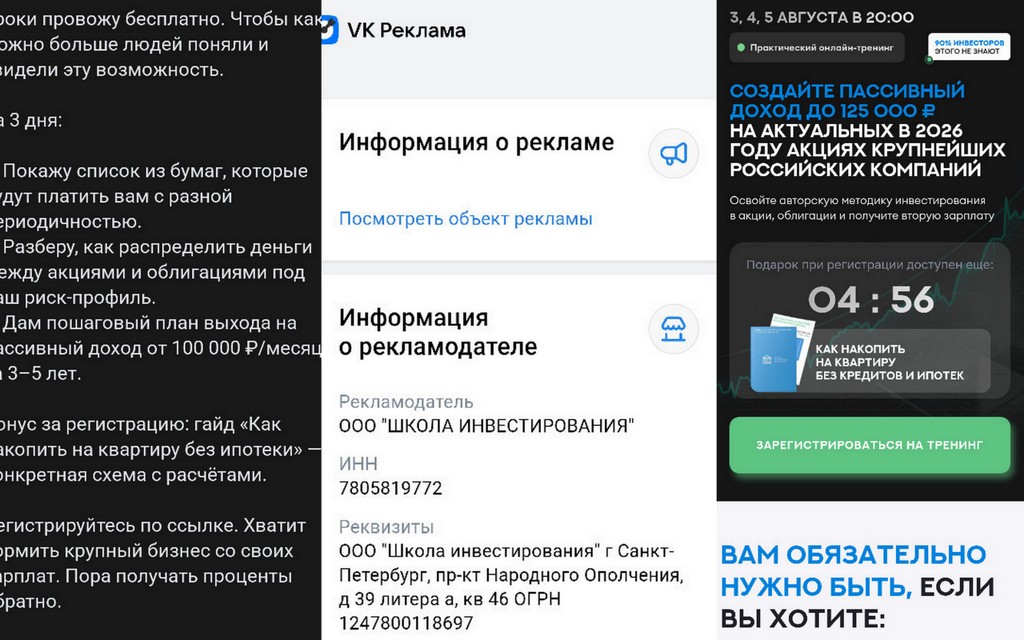

Эта реклама ООО «Школа инвестирования» (зарегистрировано 28 ноября 2024 года, учредитель и директор — Фёдор Сидоров) построена на сильных подменах понятий и некорректных обещаниях. При этом предусмотрен штраф в 300 000 ₽ за распространение порочащей информации, а слушателю запрещено публично высказывать претензии по качеству услуг — их велено отправлять школе лично.

«Получайте зарплату в крупных российских компаниях без трудоустройства» — подмена понятия. Дивиденд — не зарплата. Это распределение части прибыли владельцам акций, причём компания вообще не обязана ежегодно платить дивиденды. Формула «купили акции Пятёрочки — каждый ваш чек приносит вам дивиденды» создаёт ложную причинную связь. Ваш конкретный чек никаким образом не превращается в ваш дивиденд. Вы просто владеете крошечной долей бизнеса X5 и можете получить свою долю объявленного компанией дивиденда.

«Вы работаете — они зарабатывают. Вы платите — они богатеют» — классическая риторика обиды. Сначала человеку внушают, что магазины, банки и операторы связи будто несправедливо «забирают его деньги», после чего предлагают психологически приятный выход: «станьте владельцем». Но компания получает выручку не потому, что «эксплуатирует ваш чек»: она за эти деньги продаёт продукты, топливо, связь, обслуживает инфраструктуру, платит зарплаты, налоги, проценты и несёт риски. Акционер получает не деньги покупателя, а остаточную прибыль после всех расходов.

Пример со Сбером особенно манипулятивен: «вклад под 10%, банк выдал его в кредит под 21% и положил остальные 11% себе в карман практически без риска». Разница кредитной и депозитной ставки — это не чистая прибыль банка. Из неё финансируются кредитные потери, резервы, операционные расходы, капитал, налоги и т. д. А слова «практически без риска» особенно странно смотрятся на инвестиционном тренинге.

«Вклады будут давать 7–9%, а облигации и акции по-прежнему 15–25%» выдаётся почти как неизбежность. На 8 августа 2026 года ключевая ставка ЦБ составляет 14%, а максимальная ставка десяти крупнейших банков по итогам третьей декады июля — около 12,85%. Сам ЦБ прогнозирует среднюю ключевую ставку 10,5–12,5% в 2027 году и 8–9% лишь в 2028-м. Поэтому 7–9% по вкладам — возможный будущий сценарий, а не установленный факт. Тем более никто не может обещать, что акции параллельно будут стабильно давать 15–25%.

«Те, кто зайдут сейчас, через 2–3 года получат кратный рост» — уже фактически рыночный прогноз с очень высокой уверенностью. Для удвоения капитала за три года нужна доходность примерно 26% ежегодно с капитализацией. Никакой «недооценённостью российского рынка» такой результат не гарантируется. Особенно показательно, что на собственном старом лендинге школы прямо написано: «безрисковых инвестиций не существует». А нынешняя главная страница одновременно утверждает, что портфельное инвестирование позволяет «без риска получать прибыль до 25% годовых» и что в их системе «нет рисков потерять деньги». Это прямое внутреннее противоречие.

Главный фокус — замалчивание размера необходимого капитала. В рекламе рядом стоят «1000 ₽ для первой покупки» и посыл плана выхода на «100 000 ₽/месяц за 3–5 лет». Но для 100 000 ₽ в месяц только дивидендами при фантастически ровной доходности 15% годовых нужен капитал около 8 млн ₽ до налогов. Для рекламируемых 125 000 ₽ — около 10 млн ₽. Если человек действительно начинает с 1000 ₽, никакие «правильные акции» не приблизят его к сотне тысяч рублей.

«Бесплатный трёхдневный тренинг» — начало продажи дорогого обучения. В действующей оферте программы «Пассивный доход» стоят примерно от 79 тыс. до 357 тыс. рублей в зависимости от тарифа; есть «персональное сопровождение» за 189–249 тыс. и другие продукты.

Есть ещё более интересное расхождение между рекламой и договором. На сайте обещаны «проверка инвестиционного портфеля» и «система персонализированных рекомендаций». Но в оферте школа специально пишет, что её рекомендации не являются индивидуальными инвестиционными рекомендациями или инвестиционным консультированием, а все решения слушатель принимает сам и все убытки несёт сам. Более того, школа прямо заявляет, что не гарантирует достижения каких-либо результатов. То есть маркетинг говорит «система, результат, без риска», а юридический документ — «результатов не гарантируем и за ваши инвестиционные решения не отвечаем».

Это важно ещё и потому, что индивидуальные инвестиционные рекомендации — регулируемая деятельность: инвестиционные советники включаются в специальный реестр Банка России. В актуальном файле реестра ЦБ по состоянию на 7 августа 2026 года: ни ООО «Школа инвестирования», ни Фёдора Сидорова нет. Это не доказывает нарушения, поскольку образовательные и общие рекомендации можно давать без статуса инвестсоветника. Но если «персонализированные рекомендации» фактически превращаются в советы конкретному клиенту купить или продать конкретные бумаги с учётом его профиля, возникает уже совсем другой регуляторный вопрос.

Наконец, в ферте предусмотрены штрафы по 300 000 ₽ за распространение порочащей информации и за обнародование переписки, а в правилах слушателю запрещено публично высказывать претензии по качеству услуг — их велено отправлять школе лично. Там же школа объявляет обязательным претензионный порядок и требует рассматривать споры по месту её нахождения.

Причём последние два условия особенно сомнительны применительно к потребителю: ст. 16 Закона о защите прав потребителей прямо относит к недопустимым условия, ограничивающие выбор территориальной подсудности, и обязательный досудебный порядок, если он не установлен законом. Такие условия признаются ничтожными.

Всё это ведёт нас к простому выводу: не связывайтесь с Фёдором Сидоровым. Бесплатные курсы по инвестициям для новичков есть у любого крупного брокера.

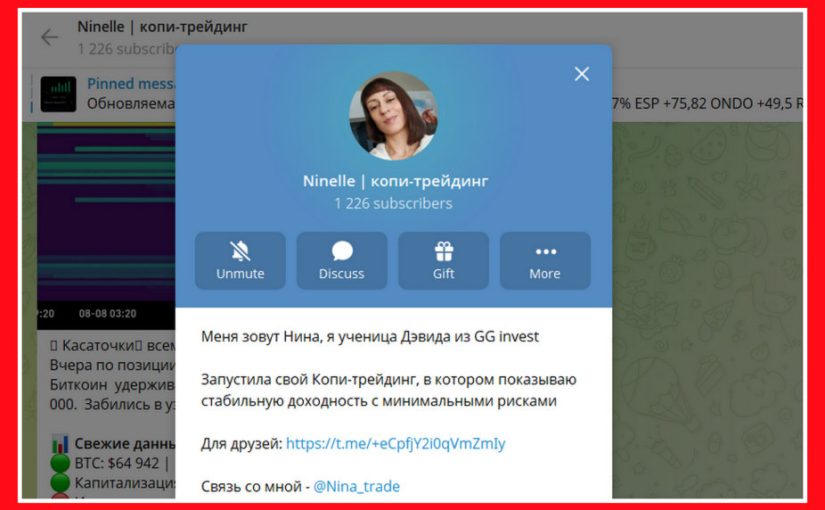

Ещё одна: «Меня зовут Нина, я ученица Дэвида из GG invest Запустила свой Копи-трейдинг, в котором показываю стабильную доходность с минимальными рисками».

@vklader:

Это не «новая независимая трейдерша», а персонаж из группы GG Invest.

Telegram подтверждает существование канала «Ninelle | копи-трейдинг» примерно с 1,2 тыс. подписчиков. В описании дословно заявлено: «я ученица Дэвида из GG invest», «стабильная доходность с минимальными рисками», контакт — @Nina_trade.

Личность «Нины» практически не раскрыта. Нет фамилии, юрлица, ИП, проверяемой биографии трейдера.

Нет подтверждения «стабильной доходности». Чтобы подобное заявление имело смысл, нужна хотя бы длительная статистика непосредственно с биржи: весь PnL, максимальная просадка, плечо, открытые убытки, ликвидации, пополнения и выводы. Скриншоты отдельных прибыльных сделок этого не доказывают.

Формулировка «минимальные риски» особенно манипулятивна для криптовалютного копитрейдинга. Даже сама BingX предупреждает, что при копировании сделок возможны значительные убытки, вплоть до потери всего выделенного баланса, а предыдущая успешность трейдера не гарантирует будущих результатов.

У самого GG Invest непрозрачная основа. «Дэвид» публично фигурирует без проверяемой фамилии. В рекламе GG Invest использовались реквизиты британской JIN & SONS LIMITED №10120756, однако официальный Companies House сообщает, что эта компания занимается сдачей собственной или арендованной недвижимости, а её директора — Jalpaben Jineshkumar Patel и Jineshkumar Patel. Никакого «Дэвида», трейдинга или инвестиционного бизнеса в видах деятельности компании нет.

Ранее в GG Invest одновременно продвигались биржи BingX и WEEX и реферальная механика. Это важный конфликт интересов: организатор такой воронки способен получать деньги не только тогда, когда клиент заработал, но и благодаря его торговой активности. У самой BingX лид-трейдеры также могут получать долю прибыли копирующих пользователей — сейчас программа предусматривает 10–32% в зависимости от уровня.

Приписка «Не является ИИР» — не знак качества и не индульгенция. Банк России отдельно обращал внимание на случаи, когда такой дисклеймер используется, хотя содержание сообщения фактически может обладать признаками индивидуальной инвестиционной рекомендации. Юридическая квалификация зависит от содержания и обстоятельств, а не от одной фразы в конце профиля.

Не подключайтесь к такому копитрейдингу, не переводите деньги по инструкциям @Nina_trade.

Это большой пакет про криптовалюты и цифровые права, подписанный 4 августа 2026 года. № 282-ФЗ создаёт новую систему регулирования рынка, а № 283-ФЗ встраивает её в банковское, валютное, антиотмывочное, исполнительное и другое законодательство. Основная часть начинает действовать 1 сентября 2026 года, но самые жёсткие ограничения вводятся позже.

Для обычного владельца криптовалюты календарь выглядит так:

С 1 сентября 2026 года

Появляется полноценная российская регулируемая инфраструктура: криптообменники, цифровые депозитарии, брокеры, управляющие и организаторы торгов. ЦБ будет вести реестры обменников, депозитариев и операторов. Криптовалюта прямо признаётся имуществом, но платить ею за товары и услуги внутри России по-прежнему нельзя. Исключения есть, в частности, для внешнеторговых расчётов и майнинга.

Покупка крипты через российскую регулируемую систему становится похожа на покупку сложных финансовых инструментов. Физлицу потребуется тестирование. Для неквалифицированного инвестора закон позволяет ЦБ установить годовой лимит через каждого посредника; Банк России уже заявил ориентир 300 тыс. рублей в год на одного посредника и доступ прежде всего к наиболее ликвидным криптовалютам. Для квалифицированных инвесторов лимита по сумме не предполагается, но тестирование тоже потребуется.

Криптообменники фактически превращаются в регулируемый финансовый бизнес. Например, систематическим обменом закон считает две и более сделки в месяц с совокупным объёмом свыше 3,5 млн рублей. Такой обменник должен быть российским хозяйственным обществом и входить в реестр ЦБ; минимальные собственные средства — 15 млн рублей. Это особенно важно для нынешних сайтов, Telegram-ботов и наличных обменников.

С 2 мая 2027 года

появляется новая отчётность перед налоговой. Резиденты должны будут сообщать об операциях с криптовалютой через адреса, которые не администрируются российскими цифровыми депозитариями. Для физлиц предусмотрено исключение, если они провели за рубежом более 183 дней за предыдущий календарный год. Конкретный порядок отчётности ещё должно установить правительство совместно с ЦБ.

С 1 июля 2027 года

произойдёт, пожалуй, главное изменение. Для резидента общим правилом станет проведение операций с криптовалютой через участников регулируемого рынка. Сохраняются исключения — например, некоторые внешнеторговые расчёты, операции полностью за пределами российской платёжной инфраструктуры и отдельные операции майнеров. Именно эта ключевая норма специально отложена до 1 июля 2027 года.

Одновременно банки с 1 июля 2027 года должны будут отказывать в переводах в пользу «неуполномоченных получателей», которых связывают с незаконным обменом криптовалюты без нахождения в реестре. Это может серьёзно ударить по нынешней модели «переведите рубли Ивану Иванову на карту — получите USDT».

С 1 сентября 2027 года заработает криптовалютный антифрод. Российский цифровой депозитарий должен будет проверять владельца кошелька и получателя и в ряде случаев задерживать перевод на 48 часов: при выводе более 100 тыс. рублей на внешний адрес и при переводе третьему лицу более 300 тыс. рублей. Если организация нарушит установленные антифрод-процедуры и из-за этого клиент потеряет крипту, закон предусматривает возможность её возмещения при установленных условиях.

Отдельно важная вещь: P2P не запрещён целиком. Но регулярный крупный P2P-обмен уже может оказаться профессиональной деятельностью обменника, а с июля 2027 года банковские переводы в адрес серых обменных сервисов начнут целенаправленно отсекаться. Самостоятельные кошельки тоже не запрещаются — закон прямо допускает адреса вне российских депозитариев, хотя операции с ними попадают под гораздо более плотный контроль и отчётность.

Есть ещё один интересный антифрод-аспект: приставы получают детально прописанный механизм ареста и списания криптовалюты должника, включая активы на регулируемых цифровых счетах; для внешних кошельков предусмотрены исполнительные действия, направленные на получение доступа к адресу.

То есть в двух словах: сейчас Россия не «разрешила криптовалюту как деньги». Она разрешает и формализует рынок покупки, продажи, хранения и посредничества, одновременно готовясь вытеснить серые обменники и сделать банковские входы/выходы из крипты отслеживаемыми. Самый первый рубеж — 1 сентября 2026, а наиболее ощутимый для массового P2P и обменников — 1 июля 2027 года.

При этом отдельные новые административные и уголовные составы за нарушения крипторегулирования ещё не входят в эти два закона: соответствующие законопроекты на момент подписания находились на рассмотрении.

Особенно интересна тема что станет с BestChange-подобными обменниками, Telegram-обменниками и P2P на Bybit/других иностранных биржах после 1 июля 2027 года — там последствия довольно существенные. Ниже про них:

После 1 июля 2027 года нынешняя российская модель P2P «рубли на карту | USDT на кошелёк» фактически уходит в серую/незаконную зону. Но есть важные различия между BestChange, Telegram-обменником и Bybit P2P.

Сервис

Что, скорее всего, произойдёт

BestChange-подобный каталог

сможет работать, если будет вести к разрешённым участникам; каталог серых обменников рискует блокировкой

Telegram-обменник

крупный систематический обмен без реестра ЦБ станет незаконным бизнесом

Bybit P2P

классический P2P за рубли между резидентами перестаёт соответствовать закону

Обычный человек, продающий USDT другому человеку

даже разовая рублёвая P2P-сделка не вписывается в разрешённый порядок, хотя специальная банковская блокировка ст. 21 прямо не охватывает российского физлица-получателя

Bybit spot, crypto-to-crypto

ситуация иная: операции полностью за пределами российского платёжного контура могут попасть в исключение

1. Что произойдёт с BestChange

Сам BestChange обычно не является стороной обмена: он показывает обменники, курсы, резервы и ссылки. Поэтому требование о включении в реестр обменников ЦБ не обязательно автоматически превращает сам каталог в «криптообменник».

Но появляется другая проблема. С 1 июля 2027 года резидент вправе совершать подпадающие под закон сделки с криптовалютой только «через» лиц, организующих обращение, либо непосредственно с ними. Одновременно прямо запрещается содействовать нарушению этого правила, в частности информировать резидентов о способах совершения незаконных криптосделок и предоставлять для них программные возможности.

Поэтому модель:

«Вот 150 обменников, переведите рубли на карту/СБП и получите USDT»

становится юридически очень уязвимой, если указанные обменники не входят в разрешённую инфраструктуру.

Более того, 283-ФЗ добавляет в полномочия ЦБ возможность направлять в Генпрокуратуру сведения о сайтах, распространяющих информацию о деятельности по организации обращения криптовалют лицами, не имеющими на это права. Действующий механизм по ст. 6.2 закона о ЦБ связан с последующим ограничением доступа через Генпрокуратуру и Роскомнадзор.

Мой прогноз: BestChange-подобным сервисам придётся либо сделать российскую витрину только из легальных обменников из реестра ЦБ, либо отделить/ограничить российских резидентов, либо рисковать блокировкой в РФ.

2. Telegram-обменники пострадают сильнее всего

Закон вводит очень конкретное понятие профессионального обменника: две и более сделки за месяц при совокупном объёме свыше 3,5 млн рублей — это уже систематическая деятельность по обмену. Её вправе вести только организация из реестра ЦБ.

Причём легальный обменник должен быть российским хозяйственным обществом, иметь не менее 15 млн рублей собственных средств, российские основной и резервный программно-технические комплексы и выполнять требования ЦБ.

То есть типичная конструкция:

«@SuperUSDT → пишите менеджеру → перевод по СБП на несколько карт → получаете USDT»

в легальную модель практически не вписывается.

И дело не только в самом Telegram-канале. С 1 июля 2027 года российский банк обязан отказать резиденту в переводе российскому юрлицу или ИП, а также ряду иностранных получателей, если подозревает, что получатель нелегально организует криптообмен. Банки должны сами выявлять таких получателей и передавать сведения ЦБ.

3. А что с переводом «Ивану Иванову»?

Здесь есть неожиданная дыра.

В специальной ст. 21 среди получателей, которым банк обязан отказать в переводе, названы российские юридические лица и ИП, иностранные предприниматели, иностранные компании и организации. Обычного российского физлица в этом перечне нет.

Поэтому нельзя сказать:

«С 1 июля 2027 года банк обязан блокировать любой перевод физлицу за USDT».

Это было бы неверно.

Но сама P2P-сделка всё равно оказывается проблемной. Статья 30 говорит: резидент, не являющийся организатором криптооборота, вправе совершать подпадающие под определение «обращения» сделки только через разрешённых организаторов или с ними.

А покупка USDT у другого физлица за рубли с переводом через российский банк как раз хорошо попадает в законодательное определение «обращения»: переход криптовалюты в обмен на деньги, находящиеся на банковском счёте.

То есть специального автоматического банковского запрета может не быть, но правомерной P2P-сделкой это её не делает.

после 1 июля 2027 года, на мой взгляд, прямо конфликтует со ст. 30. Ни обычный продавец-физлицо, ни иностранная площадка Bybit сами по себе не становятся «лицом, организующим обращение цифровых валют» по российскому закону. Российский закон оставляет организацию оборота установленным категориям регулируемых участников.

Причём иностранные криптоплощадки не забыты случайно. Закон специально позволяет российскому брокеру в установленных ЦБ случаях совершать сделки на торгах иностранной организации, соответствующей требованиям Банка России. То есть предусмотрена конструкция «российский регулируемый посредник → допущенная иностранная биржа», а не свободный прямой доступ российского клиента к любому иностранному криптосервису.

Отсюда мой прогноз: Bybit, OKX и другим площадкам придётся выбирать между ограничением части функций для российских резидентов, каким-либо взаимодействием с разрешённой российской инфраструктурой либо риском попадания их P2P-сервисов под российские меры ограничения доступа. Это именно прогноз, поскольку до июля 2027 года ЦБ ещё должен принять значительный массив подзаконных правил.

5. Но Bybit вообще не обязательно станет «запрещён целиком»

Здесь интересное исключение.

Статья 30 содержит оговорку: требование пользоваться российскими организаторами не применяется к сделке, которая вообще не относится к определённому законом «обращению цифровых валют».

А определение «обращения» привязано, в частности, к банковским деньгам, российской регулируемой криптоинфраструктуре или иному имуществу на территории РФ.

Поэтому ситуация:

у меня уже лежат USDT на иностранной бирже → я меняю USDT на BTC → никаких рублей, СБП и российского депозитария нет

юридически заметно отличается от «купил USDT за рубли через Bybit P2P». Такая полностью внешняя crypto-to-crypto операция может попасть в исключение из ст. 30(1). Окончательная практика здесь ещё будет зависеть от толкования ЦБ и правоприменения.

Самостоятельные кошельки также не запрещены. Закон даже предусматривает перевод криптовалюты из российского цифрового депозитария на внешний адрес физлица после тестирования и ознакомления с рисками.

Что получается в итоге

Главная цель конструкции, на мой взгляд, читается довольно ясно: не запретить владение биткоином или USDT, а поставить российский шлюз «рубль ↔ криптовалюта» под контроль ЦБ.

рубли → регулируемый брокер/обменник → проверка клиента → разрешённая криптовалюта → цифровой депозитарий → при необходимости внешний кошелёк. Ограничение оборота через регулируемых организаторов вступает именно 1 июля 2027 года.

И ещё существенная оговорка: уголовные и административные наказания за незаконную организацию криптооборота пока окончательно не приняты. Соответствующие проекты на 8 августа 2026 года ещё находятся в Госдуме; уголовный проект прошёл лишь первое чтение, а проект поправок в КоАП остаётся на рассмотрении. (Поэтому сейчас можно уверенно описывать, что станет незаконным, но преждевременно утверждать окончательные размеры штрафов и сроки наказания на июль 2027 года.

Отдельно я бы обратил внимание на BestChange: сочетание запрета «информировать о способах» незаконного криптообмена и нового права ЦБ отправлять такие ресурсы в Генпрокуратуру выглядит почти специально приспособленным для борьбы с каталогами серых обменников.

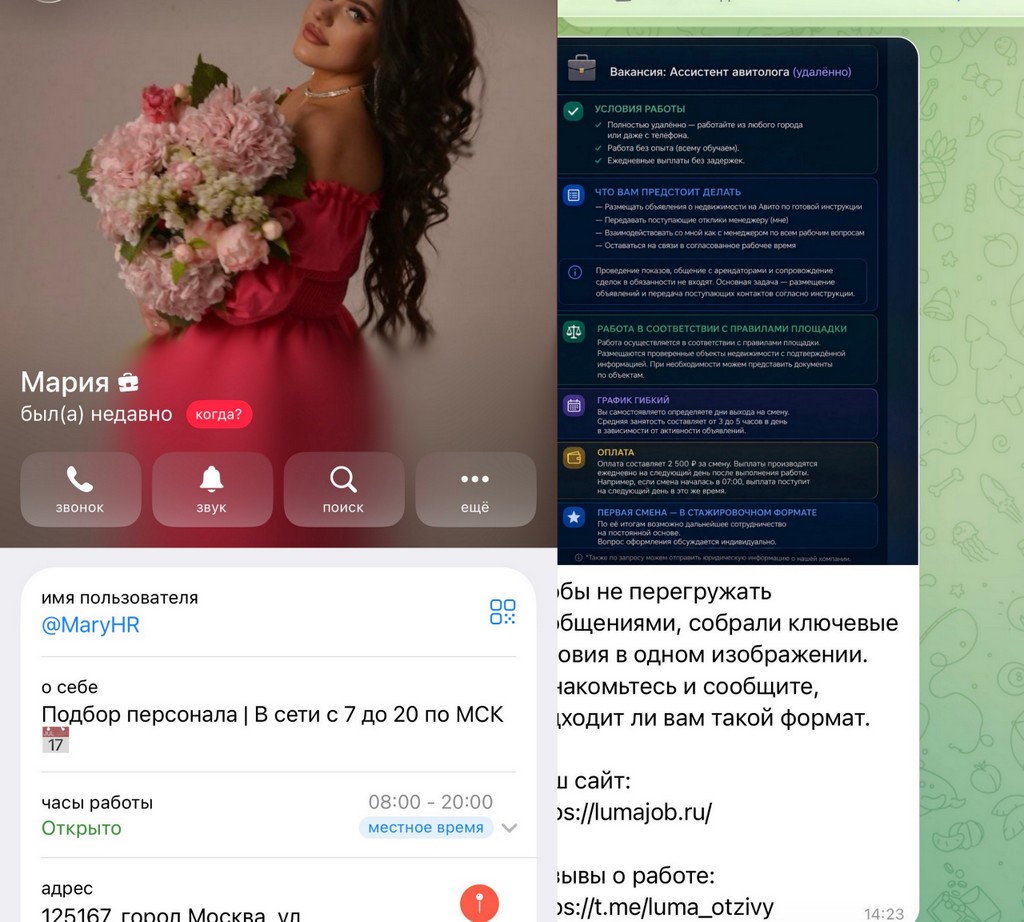

Разоблачи. Предлагают вакансию на должность ассистента авитолога, есть сайт lumajob.ru, есть чат в тг @luma_otzivy. Предлагают ознакомиться с огромным перечнем документов

@vklader:

Не доверять!

lumajob.ru появился 12 июня 2026 года, то есть сайту меньше двух месяцев. WHOIS скрывает владельца как «Private Person». Сервис 2IP также не обнаруживает истории сайта в Web Archive. Сам сайт называется просто «LUMA» и почти целиком состоит из JavaScript — независимого многолетнего корпоративного следа у такого «работодателя» не видно.

Telegram-канал @luma_otzivy построен именно как канал социального доказательства: «отзывы сотрудников», сообщения о выплатах, фотографии/скриншоты переводов и призывы присоединяться. Это характерный элемент мошеннических вакансий: кандидату сначала показывают множество довольных «работников», а юридическая проверяемость работодателя отходит на второй план.

Есть особенно любопытное совпадение: lumajob.online зарегистрирован в тот же день — 12 июня 2026 года. ScamAdviser сейчас даёт ему Trust Score 0/100 и сообщает, что IPQS помечал этот домен как phishing и suspicious. Это ещё не доказывает, что .online и .ru принадлежат одним людям: технической связи между владельцами я пока не установил. Но одинаковое название и точно одинаковая дата рождения двух совсем новых доменов выглядят крайне подозрительно.

Сам по себе «огромный перечень документов» ничего не доказывает. Наоборот, в таких схемах это может работать как театр легальности: кандидату дают десятки страниц соглашений, политик, инструкций и согласий, чтобы создать ощущение большой серьёзной фирмы. Главный документ при реальном трудоустройстве гораздо прозаичнее — из него должно быть однозначно понятно, кто именно ваш работодатель. Роструд указывает, что трудовой договор должен содержать наименование работодателя, ИНН (когда он предусмотрен), сведения о представителе работодателя и основании его полномочий.

Особенно важно, что предлагают подписать или предоставить до договора. Роструд прямо разъясняет, что паспорт и СНИЛС предъявляются работодателю при заключении трудового договора; потенциальный работодатель не получает карт-бланш на сбор персональных данных просто потому, что человек откликнулся на вакансию.

В их документах прежде всего надо найти полное наименование работодателя, ИНН, ОГРН/ОГРНИП, адрес, ФИО директора или ИП и сторону, которая обязуется платить зарплату. Не название бренда «LUMA», а конкретное юридическое лицо.

Если вместо этого там много красивых «регламентов», «политик конфиденциальности», «правил удалённой работы», «согласий» и «инструкций», но непонятно, с каким ООО или ИП человек заключает договор, — это очень серьёзный признак фиктивного документооборота.

А если дальше появится хоть что-нибудь из следующего — покупка программы/доступа, оплата обучения, страховой взнос, депозит, «рабочий баланс», деньги на продвижение объявлений, выкуп товара, оформление карты или SIM-карты, приём и пересылка чужих денег, установка AnyDesk/RustDesk, передача кода из SMS или «Госуслуг» — прекращать общение можно сразу. Это уже типичные конечные стадии мошеннических вакансий.

Самое интересное здесь сейчас — именно пакет документов. Если пришлёте его сюда — PDF, скриншоты, архив или ссылку, — я проверю реквизиты, компании и подписантов, найду противоречия и посмотрю, не скопированы ли документы у чужой организации. По ним, вероятно, удастся понять, какой именно развод стоит за LUMA и на каком этапе у соискателя должны попросить деньги или персональные данные.

Подскажите, что за сообщество «Криптосообщество Coin Hunter»?

@vklader:

Название не сулит ничего хорошего, так как предполагает втягивание в сомнительные операции, выгоду от которых точно извлечёт организатор «сообщества» и вряд ли извлечёт тот, кто вложит деньги.

По одному названию «Криптосообщество Coin Hunter» однозначно идентифицировать группу пока нельзя: точного русскоязычного сообщества с таким названием в открытом поиске я не нашёл. Есть несколько разных проектов Coin Hunter, не связанных между собой.

Но есть важное совпадение: под названием Coin Hunter ранее работал русскоязычный криптосервис coin-hunter. org, предлагавший обмен, торговлю и хранение криптовалют. У него обнаруживался целый набор тревожных признаков: владельцы не раскрыты, подтверждения заявленной регистрации в Польше нет, лицензия не указана, условия обмена и вывода средств непрозрачны. Кроме того, в документах сайта фигурировал другой домен — coin-hunter. best, что выглядит как след от предыдущей версии площадки.

Домен coin-hunter.org появился только 7 июля 2024 года, хотя на сайте заявлялось, что сервис работает с 2023 года; первые архивные снимки появились лишь осенью 2024-го.

Встречаются и жалобы, где Coin Hunter прямо называют фальшивым обменником и предполагают продвижение через Telegram под видом «арбитражных связок». Эти отзывы сами по себе доказательством мошенничества не являются, но хорошо сочетаются с перечисленными выше признаками.

Поэтому если ваше «Криптосообщество COIN HUNTER» перевести USDT, подключить кошелёк, участвовать в «арбитраже», копитрейдинге или внести депозит — делать этого не следует.

Пришлите ссылку на само сообщество, @username или скриншот. Тогда мы сможем проверить более чётко.

Предварительно я бы оценил Sigma Node как проект с высоким риском и пока не стал бы вкладывать в него деньги или покупать «ноды». Доказательств, позволяющих прямо назвать его мошенническим, я не нашёл, но прозрачность проекта сейчас явно недостаточная.

Что настораживает:

Проект совсем свежий. В пресс-релизе от 17 июня 2026 года компания Sigma Node Technologies, Inc. ещё только сообщала, что «готовится запустить» Sigma Node Network. То есть убедительной многолетней истории работы здесь нет.

Основная идея — пользователи предоставляют свободный интернет-трафик/ресурсы устройств для распределённой AI-инфраструктуры. На официальном сайте упоминаются собственный Sigma Token, расчёты им и механизм «Proof of Contribution and Reliability». Это уже токенизированная экономическая модель, доходность которой полностью зависит от реального внешнего спроса на ресурсы сети.

При этом сам проект рекламирует возможность получать «существенный доход» за счёт простаивающих устройств. Независимых данных о клиентах, выручке или объёме реально проданных AI-компаниям ресурсов я не обнаружил.

Видимая «медийность» в Yahoo Finance, Morningstar, Digital Journal и других агрегаторах не означает, что эти редакции проверили компанию. Исходный материал — платный/корпоративный пресс-релиз ACCESS Newswire, причём Digital Journal прямо маркирует его как press release.

Продвижение уже активно идёт через криптоканалы: Telegram Sigma Node насчитывает порядка 12 тыс. участников, проводятся Galxe-квесты за подписки, репосты и вступление в сообщества. Это характерно для этапа раскрутки Web3-проекта, но само по себе ничего не говорит о наличии работающего бизнеса.

В публичном корпоративном релизе представителем Sigma Node Technologies указан Alvin Edith, адрес — 325 North St. Paul Street, Dallas. Виктора Казанцева среди руководителей или представителей компании в найденных официальных/публичных материалах нет.

Что с Виктором Казанцевым

Это наиболее интересная часть. Мы специально искали сочетания «Виктор Казанцев + Sigma Node», «SigmaNode», «Sigma Node Network» и англоязычные варианты имени. Независимого подтверждения, что Казанцев является основателем, сотрудником или официальным представителем американской Sigma Node Technologies, я не нашёл.

Поэтому если именно Казанцев сейчас предлагает русскоязычной аудитории «зайти в Sigma Node», купить оборудование/пакет/лицензию/ноду либо обещает пассивный доход, я бы пока рассматривал его как независимого промоутера или рефовода, пока не доказано обратное.

Особенно опасный вариант — если схема выглядит примерно так: «купите ноду → получайте токены → доход увеличивается от количества нод → приглашайте партнёров». Тогда нужно отдельно разбирать цену входа, реферальную сетку и источник денег на выплаты. Если большая часть денег поступает не от AI-компаний, покупающих трафик, а от новых участников, покупающих «ноды», это принципиально меняет оценку.

Моя текущая оценка: 7–8/10 по риску. Не «доказанный скам», но слишком молодой, непрозрачный и активно маркетируемый криптопроект, чтобы воспринимать обещания заработка всерьёз.

Пришлите ссылку на Казанцева, его Telegram/YouTube или предложение Sigma Node, которое он распространяет. По ней можно докопаться значительно глубже: кто он, что продвигал раньше, сколько стоит «нода», какая партнёрка и откуда в действительности предполагаются выплаты.

Предприниматель Глеб Марков обвинил Сбербанк в распространении негативной информации про него и косвенно в финансировании ВСУ: якобы сайт с негативом как-то связан с армией Украины.

Доказательств участия Сбербанка в создании публикации и связи сайта с ВСУ Глеб Марков не предоставил.

Отметим, что подобные сайты могут действовать не по заказу, а по собственной инициативе — в расчёте на то, что им заплатят за удаление компромата.

С помощью ИИ попробуем найти корни сайта repost.news, где появился компромат на Глеба Маркова (и его старый криптопроект Crypterium), который безуспешно пытается отсудить у Сбербанка деньги, считая, что Сбербанк использовал его товарный знак PayQR.

Юридически подтверждённого владельца установить по открытым данным не удалось. Домен скрыт за сервисом приватности, а на самом сайте отсутствуют название юридического лица, БИН/ИНН, регистрационный номер СМИ, телефон редакции и сведения об учредителе.

При этом технические данные с высокой вероятностью показывают, что Repost.news — не самостоятельное казахстанское СМИ, а один из узлов крупной сети русскоязычных «компроматных» и псевдорасследовательских сайтов. В эту же инфраструктурную группу попадают Rumafia, Ruskompromat, Kartoteka, Sledstvie, Kompromat1, Hab Media и другие ресурсы.

На странице «Редакция» указаны, очевидно, выдуманные лица:

главный редактор Дмитрий Агафонов;

заместитель Игорь Никитин;

авторы Анна Балановская, Виктор Никонов, Геннадий Звягин и Валентина Катаева;

В более старой записи WHOIS использовался другой регистратор — Gransy/Subreg, а в поле организации фигурировала Gloridan Corporation с Сейшельских островов. Считать Gloridan настоящим владельцем нельзя: по характеру записи это, скорее всего, прежний посредник или сервис сокрытия данных.

История DNS показывает смену инфраструктуры:

в 2024 году сайт находился за обычными адресами Cloudflare;

в 2025 году использовался IP 185.203.72.49;

в 2026 году — 181.214.208.250;

в коде обнаруживается счётчик Google Analytics/GA4 G-NSDZ045S15.

IP Repost.news входит в диапазон 181.214.208.0/24, относящийся к AS59692 IQWeb FZ-LLC. В соседних адресах того же небольшого диапазона размещены:

rumafia.news;

ruskompromat.info;

kartoteka.news;

sledstvie.info;

kompromat1.online;

zaraz.pro;

nocor.info;

hab.media;

sledst.org;

rozsliduvach.info.

В публичном расследовании эта сеть связывается с Константином Черненко. Авторы утверждают, что вокруг него существовала система сайтов вроде «Компромат1», «Главк», «Антимафия», «Картотека», «Власти», NoCor и Repost.news, которые были связаны техническими идентификаторами, контактными данными и синхронным размещением материалов.

Там же выдвинута версия, что после исчезновения Черненко текущее управление частью ресурсов могли продолжить его помощники Сергей Хантиль и Тарас Черноиван.

На Trustpilot имеются отзывы с обвинениями в публикации негативных материалов и последующих предложениях удалить их за деньги.

В одном из российских арбитражных дел публикация Repost.news представлялась стороной как доказательство. В рамках конкретного процессуального вопроса суд не признал такую публикацию достаточным основанием: среди замечаний упоминались отсутствие установленного автора и отсутствие статуса официального СМИ.

Украинские расследователи связывают исходную сеть «Антикора» с Константином Евгеньевичем Черненко, уроженцем Прилук Черниговской области.

Что подтверждается реестрами:

Черненко указан заявителем украинской торговой марки «Антикор»;

в заявке его страна обозначена как Украина;

украинские реестры показывают зарегистрированного на это имя ФОП в Прилуках;

Черненко вместе с Сергеем Хантилем выступал учредителем украинской общественной организации «Комитет по противодействию коррупции в органах власти».

BlackBox OSINT утверждает со ссылкой на материалы украинских уголовных производств, что именно со счетов Черненко в украинских Monobank и «Райффайзен Банк Аваль» оплачивалась серверная инфраструктура «Антикора». Там же говорится, что против деятельности сети в 2019–2021 годах открывались производства по статьям о нарушении частной жизни и вымогательстве. Это пока относится непосредственно к «Антикору», но Repost.news исследователи считают позднее добавленным доменом той же системы.

Второй предполагаемый участник — Сергей Николаевич Хантиль, также связанный с Прилуками.

Его связь с Украиной подтверждается реестровыми сведениями:

участие в той же украинской общественной организации с Черненко;

украинские судебные и исполнительные производства;

в расследовании фигурирует украинский номер +380;

использовалась почта на украинском сервисе i.ua.

По версии BlackBox OSINT, Хантиль занимался технической частью «Антикора» и после отъезда Черненко мог получить более значительную роль в управлении ресурсами. Однако непосредственная регистрация Repost.news на Хантиля публично не обнаружена.

В расследовании также называется Михаил Беца, которого связывают с переговорами об удалении публикаций. Украинский реестр подтверждает, что Беца является руководителем и бенефициаром рекламного агентства «Баїнг Прес», зарегистрированного в Киеве. Но его участие именно в работе Repost.news основано пока на атрибуции всей сети, а не на регистрационных данных самого домена.

Кроме того, расследователи называют украинских граждан Лесю Журавскую, Александра Канивца, Юрия и Богдана Горбаней. Им приписываются функции получателей платежей, посредников, редакционных или юридических представителей. Это сведения из журналистского расследования.

В сентябре 2020 года в Польше была зарегистрирована фирма INFACT Sp. z o.o.. В польском реестре Костянтин Черненко указан председателем правления и совладельцем, а среди участников значится Галина Золкина. Это подтверждает, что предполагаемый украинский оператор создал зарубежную корпоративную оболочку ещё до появления домена Repost.news.

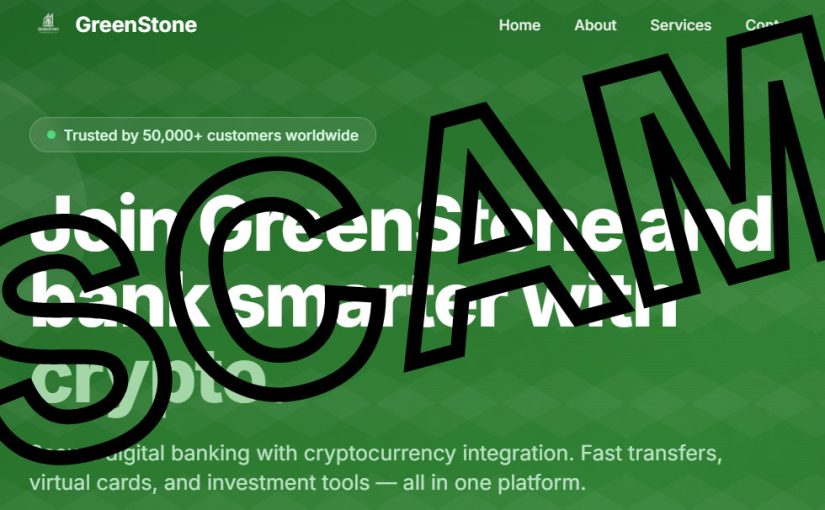

Здравствуйте. Что вы можете сказать о Greenstone crypto bank. Это мошенники создали?

@vklader:

Слово «создать» — очень позитивное для описания деятельности мошенников, которые всего лишь подделали банковский сайт.

GreenStone Crypto Bank (greenstone-bk.com) — мошеннический псевдобанк. Называет себя банком из Хорватии, якобы основанным в 2026 году. При этом сайт уже заявляет о «50 000+ клиентах», работе в 120 странах и $2 млрд активов под управлением. Никакого нормального наименования юридического лица, OIB, номера банковской лицензии или конкретного регулятора на странице нет. Есть лишь расплывчатое «services are subject to applicable laws».