В рекламе get-chart.site/info указан рекламодатель Титова Кира Владимировна, ИНН 772138170411, ID #303259591.

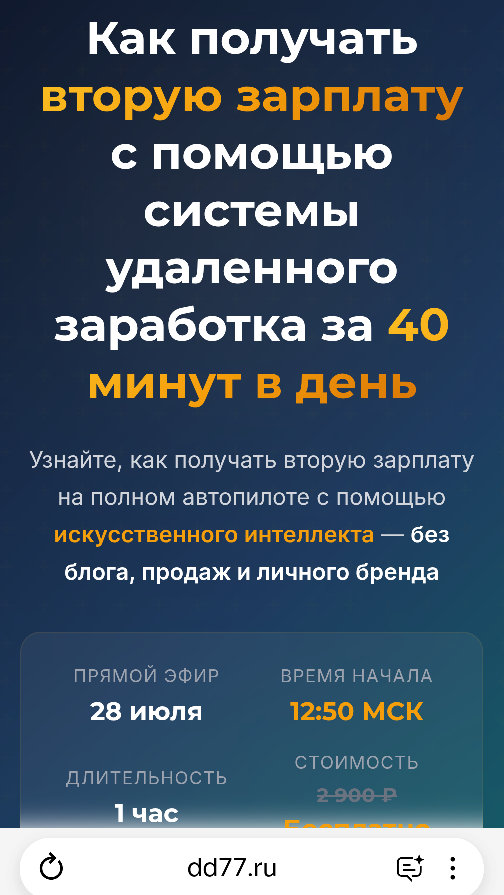

«система с точностью 87% превращает хаос рынка в чёткие действия. Прощайте, сделки наугад! Начните получать прибыльные сигналы бесплатно и без риска», — сказано в рекламе.

get-chart.site является входной страницей в воронку ParadAcademy → платное обучение и торговые идеи → счёт у офшорного лохоброкера ParadTrade.

- владельцем сайта названа уже ликвидированная британская компания;

- ParadAcademy напрямую связана с ParadTrade;

- Банк России внёс бренд ParadTrade в список проектов с признаками нелегального профессионального участника рынка ценных бумаг;

- обещанные «87% точности» ничем проверяемым не подтверждены;

- под видом бесплатного софта собираются имя, телефон, почта и код подтверждения;

- «бесплатная версия» соседствует с подписками стоимостью до $279 в месяц, платными сигналами и предложением открыть брокерский счёт.

1. Какую роль играет Кира Титова

Согласно указанной вами карточке рекламы, рекламодателем выступает ИП Титова Кира Владимировна, ИНН 772138170411, ID #303259591.

В российских реестрах Титова действительно числится действующим ИП с 10 апреля 2019 года. Основной вид деятельности — «Деятельность туристических агентств». При этом зарегистрировано сразу 139 дополнительных видов деятельности. Ранее Титова была единственным владельцем и руководителем ООО «Глубокий туризм», которое перешло к ликвидации в декабре 2025 года и было ликвидировано 22 апреля 2026 года. За 2025 год у компании отражены выручка около 146 тыс. рублей и убыток около 20 тыс. рублей.

Сам по себе туристический профиль ИП ничего не доказывает: среди 139 ОКВЭД могут присутствовать реклама, образование и информационные услуги. Но он показывает, что Титова не известна как лицензированный брокер, инвестиционный советник или разработчик торговых систем.

Важно соблюдать границу доказанного: в открытых реестрах я не нашёл сведений, что Титова владеет ParadAcademy, ParadTrade или британской компанией из подвала сайта. В британской фирме указан совсем другой владелец — Дмитрий Парад. Поэтому пока обоснованно говорить лишь о роли Титовой как рекламодателя или заказчика размещения, но не как организатора всей системы.

2. Сайт ссылается на несуществующую компанию

В подвале get-chart.site утверждается:

ParadAcademy является собственностью компании PARADTRADE MERIT PROFIT ACADEMY LTD, номер 15759501.

Но официальный британский реестр показывает, что компания:

- была создана 4 июня 2024 года;

- имела заявленный капитал всего £100;

- получила уведомление о принудительном исключении 19 августа 2025 года;

- принудительно ликвидирована 4 ноября 2025 года.

Таким образом, в июле 2026 года сайт продолжает представлять своим владельцем юридическое лицо, которое не существует уже почти девять месяцев.

За всё время в истории компании нет годовой отчётности или подтверждения продолжения деятельности: только регистрация, первое уведомление о принудительном исключении и окончательная ликвидация. Единственным директором и контролирующим владельцем был гражданин Израиля Дмитрий Парад, которому принадлежало не менее 75% акций и голосов.

Лондонский адрес Terminal House, 52 Grosvenor Gardens сам по себе не подтверждает наличие офиса или сотрудников: по этому адресу официально предлагаются виртуальные адреса и обслуживаемые офисы.

Получается юридическая пустота:

- российское объявление оплачивает или размещает ИП Титова;

- сайт называет владельцем ликвидированную британскую компанию;

- британской компанией владел Дмитрий Парад;

- оператор персональных данных в политике вообще не назван.

3. «Бесплатный софт» связан с ParadTrade

На основной странице ParadAcademy прямо сказано, что академия «создана на базе лицензированного международного брокера ParadTrade».

Связь гораздо глубже простой рекламы. На сайтах ParadAcademy предлагаются:

- торговые идеи с точками входа и выхода;

- корректировки открытых позиций;

- «живая торговля»;

- личный наставник;

- платный Telegram-канал;

- оплата через ParadSafe;

- предложение открыть счёт на ParadTrade для проведения оплаты.

То есть лид с get-chart.site попадает не в независимый аналитический сервис. Он входит в экосистему, коммерчески связанную с конкретным брокером.

4. ParadTrade находится в чёрном списке Банка России

Банк России внёс PARAD TRADE, Merit Group, MeritGroup, ParadTrade в список организаций с признаками нелегальной деятельности ещё 21 сентября 2021 года. Установленный признак — «нелегальный профессиональный участник рынка ценных бумаг». В карточке перечислены многочисленные домены и Telegram-канал бренда.

Текущий домен paradtrade.com в старом перечне доменов не указан, поэтому корректнее говорить не о внесении именно этого адреса, а о внесении бренда ParadTrade и связанных с ним обозначений.

Сам ParadTrade сейчас заявляет, что принадлежит Paradice trade LTD с регистрацией на острове Мвали в Союзе Коморских Островов и лицензией MISA BFX2024133. При этом на собственном сайте брокер отдельно пишет, что не работает с резидентами России.

Это создаёт ещё одно противоречие: российским пользователям показывают рекламу в «Яндексе», предлагают ввести номер с кодом +7 и начать торговать, хотя сам связанный брокер формально объявляет Россию запрещённой территорией.

На странице проверки MISA одновременно стоит пометка «Active», но указана дата окончания лицензии — 24 июня 2025 года. Подтверждение её продления до 2026 года на этой странице отсутствует.

5. Что не так с «точностью 87%»

На странице заявлено, что система:

- три года показывала точность 87%;

- прошла бэктесты;

- используется более чем 18 409 трейдерами;

- выдаёт «лучшие сигналы в индустрии».

Но посетителю не сообщают:

- название и версию алгоритма;

- список активов и таймфреймов;

- сколько всего было сигналов;

- что считается «точным» сигналом;

- размер прибыли и убытка по каждой сделке;

- максимальную просадку;

- комиссии, спреды и проскальзывание;

- результаты на данных, не использованных при настройке;

- ссылку на публичный мониторинг счёта;

- имя аудитора или независимого проверяющего.

Вместо статистического отчёта показаны несколько картинок. Это не позволяет проверить ни 87%, ни прибыльность. Сами рекламные заявления можно увидеть на странице, но доказательной базы под ними нет.

Кроме того, процент успешных сделок сам по себе ничего не говорит о результате. Например, 87 прибыльных сделок по одной условной единице и 13 убыточных по десять единиц дадут общий итог минус 43 единицы, несмотря на «точность 87%».

Бэктест также легко подогнать под прошлые данные. Нужны результаты реальной торговли, полная история сигналов до их исполнения и показатели риска, а не выбранные задним числом красивые примеры.

6. «Без риска» против собственного предупреждения

Лендинг обещает начать получать прибыльные сигналы «бесплатно и без риска», советует не изучать технический анализ, а просто следовать рекомендациям.

Но политика конфиденциальности того же сайта признаёт возможность частичной или полной потери капитала и требует использования торгового терминала брокера.

Основная страница ParadAcademy, в свою очередь, заявляет, что проект якобы:

- не даёт торговых рекомендаций;

- не предлагает возможности для торговли;

- предоставляет только образовательные материалы.

При этом другие страницы предлагают готовый торговый план, точки входа, фиксацию результата, корректировки позиций, сигналы, «живую торговлю» и канал торговых идей.

Это выглядит как попытка одновременно:

- продавать фактические торговые рекомендации;

- юридически называть их исключительно обучением;

- снимать с себя ответственность за результат.

7. Бесплатность — только вход в воронку

На рекламной странице сначала говорится о бесплатных сигналах «навсегда», но рядом уже упоминаются платные пакеты.

На ParadAcademy действуют коммерческие предложения:

- стандартный план — до $200 в месяц;

- акционные варианты — $79–99 в месяц;

- премиум — до $279 в месяц;

- канал торговых идей — до $200 в месяц;

- отдельные курсы и подписки;

- оплата криптовалютой или через ParadSafe.

Поэтому наиболее вероятная схема продвижения выглядит так:

Реклама «87% точности» → сбор телефона и почты → звонок менеджера → бесплатный ограниченный доступ → продажа обучения, наставника и сигналов → предложение открыть счёт в ParadTrade.

Именно брокерский счёт может быть основной коммерческой целью воронки: обучение создаёт доверие и постепенно подводит новичка к торговле на связанной площадке.

8. Отзывы выглядят шаблонными

На страницах ParadAcademy одни и те же имена сопровождаются несколькими разными историями. Например, «Яна Смирнова» фигурирует сразу в нескольких отзывах, включая текст, написанный от мужского лица. У «Яна Новака» используется женская форма глагола. Некоторые отзывы и имена повторяются несколько раз на одной странице.

Это не является самостоятельным доказательством выдуманных клиентов, но сильно снижает доверие к разделу: он больше похож на плохо отредактированный шаблон, чем на проверяемые свидетельства учеников.

9. Непрозрачный сбор персональных данных

Форма запрашивает имя, электронную почту, телефон и затем SMS-код. При этом политика конфиденциальности:

- называет оператора просто «Организацией»;

- не содержит её полного наименования, ИНН или регистрационного номера;

- допускает использование данных для таргетированной рекламы;

- допускает передачу данных третьим лицам;

- ссылается на российский закон;

- заявляет, что серверы находятся в России.

Одновременно в подвале указан не российский оператор, а ликвидированная британская компания. Непонятно, кто фактически получает базу контактов: ИП Титова, ParadAcademy, ParadTrade, иностранная компания или сторонний кол-центр.

Особенно странно утверждение, что все данные хранятся в «обезличенном виде». Телефон, имя и адрес почты по определению собираются именно для идентификации пользователя и последующего звонка.

Итоговая оценка

ИП Титова Кира Владимировна в данном случае выступает рекламным звеном. Доказательств её владения ParadAcademy или ParadTrade я не нашёл. Однако именно от её имени распространяется объявление, которое ведёт российских пользователей в крайне непрозрачную систему.

У проекта одновременно присутствуют следующие признаки повышенного риска:

- несуществующий юридический владелец;

- офшорный брокер;

- предупреждение Банка России;

- формальный запрет брокера на работу с Россией;

- неподтверждённая «точность 87%»;

- сбор контактных данных до демонстрации продукта;

- платные сигналы и наставничество после обещаний бесплатности;

- противоречивые отказы от ответственности;

- шаблонные отзывы;

- отсутствие понятного оператора персональных данных.

Не следует передавать сайту SMS-код, устанавливать предлагаемые программы, открывать счёт в ParadTrade или переводить деньги. Это не проверенный бесплатный инструмент, а агрессивная воронка к платным торговым услугам и брокеру, уже отмеченному Банком России.Сообщать о новых доменах ParadAcademy и ParadTrade