Вкладер не рекомендует связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу, продажа информации для активного трейдинга, закрытые клубы, випки или другие схемы.

Подробно о том, почему обычному человеку не следует заниматься активным трейдингом, пишем здесь. Также прочтите, как разводят на сигналах, марафонах и роботах.

Ниже неполный список телеграм-каналов, где людей агрессивно (или не очень) втягивают в трейдинг, в основном криптовалют, где риски ещё более высоки, чем на традиционных регулируемых рынках.

Вкладер не рекомендует связываться с ТГ-каналами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу, продажа информации для активного трейдинга, закрытые клубы, випки или другие схемы.

Подробно о том, почему обычному человеку не следует заниматься активным трейдингом, пишем здесь. Также прочтите, как разводят на сигналах, марафонах и роботах.

Ниже неполный список телеграм-каналов, где людей агрессивно (или не очень) втягивают в трейдинг, в основном криптовалют, где риски ещё более высоки, чем на традиционных регулируемых рынках.

Ещё один криптоцыган. Вступают боты в чат, в них реклама на канал С Владленом по шагам (@VlTrading), админ @Vladlen_adm.

Обычная криптобайда от псевдоуспешного «трейдера»:

«Меня зовут Владлен, мне 27 лет, и я точно знаю, как зарабатывать стабильно и без лишних сложностей. В 21 год я впервые заинтересовался трейдингом. Начал разбираться сам: читал, пробовал, терял деньги, делал ошибки — и всё начинал заново. Это был не самый лёгкий путь, но он того стоил: к 25 годам я вышел на стабильный высокий доход, полностью зарабатывая своими знаниями и опытом»

«Я — Владлен, основатель VL Trading Group. Мы работаем уже довольно давно, и за это время накопились вопросы, которые чаще всего задают новички… 200 000₽ — это та сумма, которую мои ученики стабильно зарабатывают после обычной сессии».

Но, бля, кто умеет зарабатывать, тот, сука, зарабатывает, а не красуется и учит других.

На сайт поступил позитивный отзыв, явно сделанный нейросетью. Его вы найдёте ниже. Это стало поводом проверить канал, на который оставлен отзыв.

Речь про канал «Антон Погорелый | Арбитраж криптовалют», сайт anton.pogorelyi.com, админ @Podderjka_AP.

В ходе проверки выяснилось, что канал занимается извлечением выгоды из вовлечения новичков в трейдинг, в частности, заводя их на криптобиржи по реферальным ссылкам.

Мы полагаем, что людям, которые до сих пор не освоили тему крипты, нечего делать в криптотрейдинге. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём три ссылки:

СПОЙЛЕР: арбитраж — это не трейдинг и не попытка угадать, куда пойдёт цена.

Здесь нет ставок на рост или падение. Нет ожидания «To The Moon» или «нового дна».

И это точно не про P2P, банки и «связки за процент», которые уже давно ассоциируются с лишними рисками и мутными схемами.

Настоящий арбитраж вообще не опирается на банковскую инфраструктуру. Он работает внутри самих рынков — в их механике, в расхождениях, в неэффективностях.

Я понял это так:

Это разница в цене одного и того же актива между разными точками — биржами, рынками, стаканами или инструментами (CEX–CEX, DEX–CEX, DEX–DEX, спот–фьюч, фьюч–фьюч). Ниже покажу примеры из практики.

Это фиксация этой разницы в моменте, когда рынок её даёт.

Цена может расти, падать или стоять — мне в целом всё равно. Пока есть расхождение — есть возможность забрать спред.

Работа всегда строится по чёткому алгоритму. Позиции выстраиваются дельта-нейтрально, за счёт хеджирования рисков.

Хочу зафиксировать этот опыт как личную рефлексию.

За один месяц у меня полностью перевернулось понимание заработка в крипте.

Я увидел реальные рыночные неэффективности. Научился их находить. Сделал первые сделки. Заработал первые деньги. Начал ставить финансовые цели и декомпозировать их, опираясь не на фантазии, а на реальные цифры рынка.

Для меня, 20-летнего парня, это было погружением в новую профессию.

Если будет отклик — продолжу делиться прогрессом.

Как всё началось.

Я уволился из найма. Опыт в аналитике крипторынка был, но небольшой. Начал искать фриланс — то, где мой навык хоть как-то может пригодиться.

Откликнулся в несколько каналов. Через пару часов мне ответили из APCrypto.

После первичной квалификации мне предложили обучение. Я честно сказал:

«Больших денег нет. Но я готов работать, учиться и помогать, если меня научат ремеслу».

Меня свели с руководителем проекта.

Если честно — я сильно волновался. В голове крутилось: «Ну всё, сейчас начнётся очередной скам».

Чтобы усилить тревогу, я ещё и пошёл читать отзывики. После них почти был уверен, что ничего хорошего не выйдет.

Но я всё равно вышел в Zoom — с камерой, в нормальном формате знакомства.

И вот тут важный инсайт:

Мошенники избегают видеозвонков. Они не выходят в живой контакт. Всегда находят отмазки.

Если хотите проверить проект — предложите Zoom с видео.

Один из наших созвонов прикладываю (См. скриншот).

Именно там я понял, куда попал.

Это была максимально прозрачная система обучения извлечению прибыли из разницы цены одного и того же актива на разных площадках. Простыми словами — арбитраж.

Ремесло, в которое я раньше вообще не верил.

Первым шагом стал трёхдневный интенсив.

Он сделан так, чтобы быстро погрузить человека в механику.

(См. скриншот первого дня)

За три дня я понял фундамент:

— откуда берутся расхождения — как искать рабочие связки — какие стратегии реально работают — как считать спред — как учитывать комиссии — где проверять ликвидность — где может быть риск

Во время просмотра у меня сложилась целостная картина:

где появляется разница в цене, как определить момент входа, как проводить первые сделки, что такое настоящая сверхприбыль — та, которую можно поймать, если понимаешь механику.

Мои инсайты.

Я научился читать стакан. Теперь вижу, где малая ликвидность и где меня «проскользнёт», если зайду неправильно.

Разобрался, как накладывать графики в SpreadVision — сразу видно расхождение между рынками (См. скриншот).

Я увидел, как на самом деле выглядит связка:

— где вход — где выход — почему именно там разница — какой спред фиксируется — сколько процентов или долларов я забираю — какая ликвидность — какие комиссии — как быстро двигаются средства — где риск и чем он перекрывается

Вот это и есть настоящая связка.

Структура → расчёт → моделирование → действие.

А не «купи тут — продай там», как рассказывают в YouTube-роликах.

Пример фьючерсного арбитража.

(См. скриншот графика)

Один и тот же актив торгуется на двух биржах, но фьючерсные контракты имеют разную цену.

На бирже A дешевле. На бирже B дороже.

Открываю LONG на A и SHORT на B.

Мне не важно, куда пойдёт рынок. Мне важно, чтобы спред схлопнулся.

Когда расхождение исчезает — фиксируется прибыль.

Конкретный пример из практики.

Токен ALLO.

(См. скриншот сделки)

Уведомление пришло в APChannel | SpreadHunter — внутренний канал, где публикуются реальные рыночные возможности в момент их появления.

Long на Gate. Short на MEXC.

+4.92$ за ~10 минут при депозите 87.23$.

Небольшая цифра, но это была первая реальная фиксация спреда.

Но если честно, главное — не это.

Главное — разборы.

В основной программе постоянно идут Zoom-разборы.

Антон лично подключается. Резиденты APClub делятся своим опытом. Участники показывают сделки.

Ты не один.

Тебе помогают с разных сторон:

— технически — стратегически — психологически — по управлению риском

Ошибся — разберут. Не понял — объяснят. Сомневаешься — обсудят.

И при этом нет токсичности.

Это единственное русскоговорящее сообщество арбитражников, где я увидел нормальное человеческое отношение.

Все открытые. Все помогают. Никто не «давит».

Отдельный акцент — дисциплина.

После каждого урока есть задание. Не сделал — не идёшь дальше.

Я начал сдавать регулярные отчёты за февраль (См. скриншот).

И именно отчёты дали больше всего роста.

Потому что ты начинаешь видеть реальную картину:

где нарушил алгоритм, где не учёл ликвидность, где вошёл на эмоциях, где всё сделал правильно.

Арбитраж — это расчёт.

Без холодной головы, калькулятора и системности здесь делать нечего.

Промежуточные выводы за первый месяц:

Арбитраж — это:

— анализ — математика — дисциплина — регулярные отчёты — поиск возможностей — контроль риска

В каждом виде арбитража можно зарабатывать хорошие деньги. Всё упирается в подход и время, которое ты готов уделять практике.

Если нет системного труда — дохода не будет.

Но если относиться к этому как к профессии — всё начинает складываться.

И да, про «Антон Погорелый — скам».

Я могу говорить только из личного опыта.

Вклад Антона и команды в мой рост сложно переоценить. Это не просто «курс». Это сопровождение.

Тебя реально ведут шаг за шагом. Дают обратную связь. Не дают пропасть.

Здравствуйте, есть ли в базе Безликий криптан и его премиум — MoneyFlow ? @moneyflowbuy_bot. Есть ли кто-то кто его проверил ?

ОТВЕТ:

Это типичный канал, зарабатывающий на вовлечении других в опасные финансовые операции. Не связывайтесь.

«Торговля по уникальной стратегии, которой нет нигде. Никаких финансовых рекомендаций, сигналов, рекламы, нет торговли 50/50 и тому подобное.

Мы не считаем деятельность по втягиванию новичков в торговлю криптовалютой правильным делом. Эта деятельность содержит как минимум конфликт интересов. Рефовод в любом случае в плюсе, так как зарабатывает и на комиссии с площадки, и на обучении. Приглашаемый с большой долей вероятности останется в минусе.

Мы полагаем, что людям, которые до сих пор не освоили тему крипты, нечего делать в криптотрейдинге. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём три ссылки:

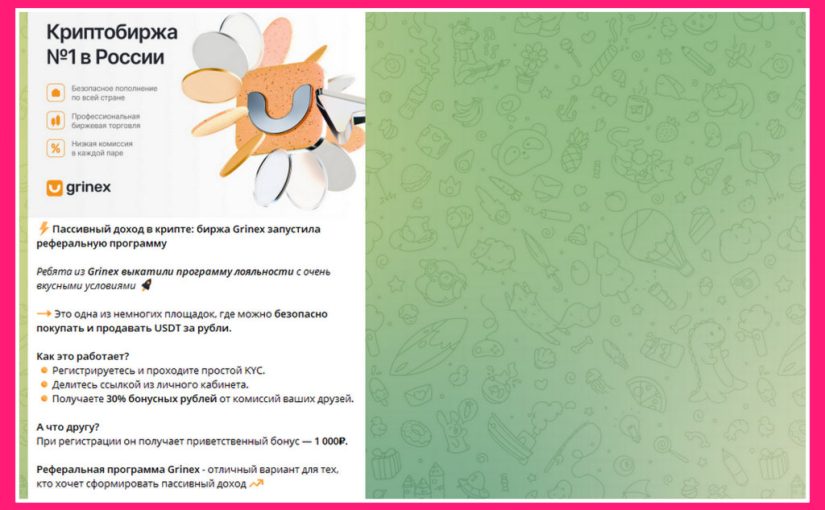

Пассивный доход в крипте: биржа Grinex запустила реферальную программу. Ребята из Grinex выкатили программу лояльности с очень вкусными условиями. Это одна из немногих площадок, где можно безопасно покупать и продавать USDT за рубли.

Как это работает? Регистрируетесь и проходите простой KYC. Делитесь ссылкой из личного кабинета. Получаете 30% бонусных рублей от комиссий ваших друзей.

А что другу? При регистрации он получает приветственный бонус — 1 000₽.

Реферальная программа Grinex — отличный вариант для тех, кто хочет сформировать пассивный доход.

ОТВЕТ:

Эта реклама рассчитана не на трейдеров, а на тех, кто хочет зарабатывать на вовлечении трейдеров, которые на активном трейдинге, как правило, теряют деньги.

Нам кажется, что, если кому-то надо, он сам разберётся, как ему это сделать. Не надо втягивать людей в опасную деятельность, а именно этим и занимаются рефоводы криптобирж, вводящие в заблуждение лёгким заработком и показывающие красивую жизнь. Именно таких сейчас много в Telegram и Youtube, и затягивают людей они на два десятка площадок, которые щедро оплачивают завлечение новичков, выплачивая процент от объёма их сделок, считай, от объёма потерь.

Мы полагаем, что людям, которые до сих пор не освоили тему крипты, нечего делать в криптотрейдинге. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём три ссылки:

Ребят, может кто сталкивался, с ними реально заработать? Вроде все красиво, у них даже есть открытый чат для обсуждения. Trader`s University (@tradingplusforex). Высокоточные торговые рекомендации от команды профессиональных трейдеров. На рынке с 2012 года. Отзывы – @reviewstradinglive. По вопросам @Expert_TradOne. Вся информация является мнением автора и не является призывом к действию.

ОТВЕТ:

Такие каналы зарабатывают комиссии на вовлечении новичков в трейдинг. Судя по тому, какие вопросы, вы задаёте, вы новичок. Новичкам нечего делать в трейдинге. Любом.

В канале видим реферальные ссылки на площадки из чёрного списка ЦБ: InstaForex (instawebinvest.com), AMarkets (link.amarkets.store), RoboForex (rbfxdirect.com), FX PRO (fxpro-direct.com).

Держитесь подальше. Для дополнительного изучения даём три ссылки:

Мы всячески не рекомендуем активный трейдинг. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу, продажа информации для активного трейдинга, закрытые клубы, випки или другие схемы.

Подробно о том, почему обычному человеку не следует заниматься активным трейдингом, пишем здесь. Также прочтите, как разводят на сигналах, марафонах и роботах.

Ниже неполный список телеграм-каналов, где людей агрессивно (или не очень) втягивают в активный трейдинг, в основном криптовалют, где риски ещё более высоки, чем на традиционных регулируемых рынках.

Крипта Эпштейна, @Ne_Epstein @Epstein_Crypto, «Элитная крипто-аналитика для избранных. Секретные пулы ликвидности. Приватные раунды, о которых не говорят публично. У нас нет острова, но есть холодные кошельки в офшорах». Сигнал: «Скам ханипот, будьте осторожны, заманивает в приватку там рекламит токены с панкейка».

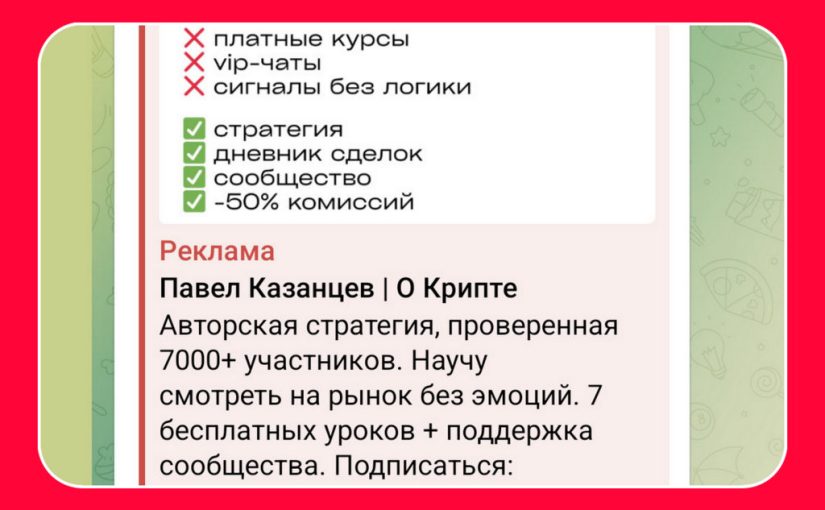

«Рекламируют канал «Павел Казанцев | О Крипте». Там «бесплатный курс по трейдингу, который научит вас стабильно торговать в плюс и больше никогда не сливать депозиты». Это правда или звездёж?».

ОТВЕТ:

«Научит вас стабильно торговать в плюс и больше никогда не сливать депозиты» — это недопустимое по законодательству обещание. Согласно закону о рекламе, реклама финансовой деятельности не должна содержать гарантии или обещания в будущем эффективности деятельности (доходности вложений), в том числе основанные на реальных показателях в прошлом.

Если человек базово не понимает, какого рода обещания являются корректными и законными на таким непредсказуемом рынке как крипта (или вводит в заблуждение, связываться с ним не следует.

Кроме того, не должна привлекать бесплатность курса, так как ведущий канала зарабатывает реферальные комиссии на приводе новичков на криптобиржи, в числе которых Bitget, ByBit, BingX, OKX, MEXC, KuCoin, Blofin, Toobit, WEEX, Bitunix.

Часть из этих площадок крайне сомнительна, о чём вы можете почитать ниже.

Мы не считаем деятельность по втягиванию новичков в торговлю криптовалютой правильным делом. Эта деятельность содержит как минимум конфликт интересов. Рефовод в любом случае в плюсе, так как зарабатывает и на комиссии с площадки, и на обучении. Приглашаемый с большой долей вероятности останется в минусе.

Мы полагаем, что людям, которые до сих пор не освоили тему крипты, нечего делать в криптотрейдинге. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём три ссылки:

Некоторые русскоязычные блогеры распространяют реферальные ссылки на биржу PrimeXBT (primexbt.com). Насколько рискованно связываться с такими структурами?

PrimeXBT (primexbt.com) — мультиактивная торговая платформа/«криптоброкер» с деривативами (в т.ч. crypto futures / CFD, а также Forex, индексы, сырьё).

В официальных юридических материалах PrimeXBT указывает оператора PrimeXBT Trading Services Ltd (регистрация Сент-Люсия, Reg. No. 2024-00343, адрес в Castries). Практический смысл: это мусорная юрисдикция, связываться не следует.

Французский регулятор AMFразмещал домен primexbt.com в своей “чёрной” категории (Forex), с датой публикации 6 июля 2021 года. Это важный сигнал: в ряде стран деятельность/продвижение таких сервисов могут считать несанкционированными.

Банк России 4 февраля 2022 года поместил Prime XBT (а также PrimeXBT Trading Services LLC, Underblockcrypto) в чёрный список.

PrimeXBT прямо перечисляет страны, где сервис недоступен (в т.ч. США, Япония, Канада, Иран, Северная Корея и др.). Риск для пользователя: если вы/ваш IP/ваши документы попадут под “restricted jurisdictions” или санкционные критерии — аккаунт могут ограничить и попросить доп.проверки.

PrimeXBT публично продвигает высокое кредитное плечо (в т.ч. до 1:1000 на части рынков/условий). Плечо 1:1000 означает: небольшое движение цены способно быстро привести к ликвидации/маржин-коллу. Для большинства людей это математически “ускоритель проигрыша”, даже если платформа честная. Это в чистом виде лудомания.

В Terms & Conditions указываются деривативы (Crypto Futures) и стандартные для таких платформ ограничения ответственности/право на проверки. Практический смысл: в конфликте (подозрение AML, спор по сделке, технический сбой) у платформы обычно формально больше прав, чем у клиента.

PrimeXBT — это не “место хранить крипту”, а платформа для высокорисковой торговли деривативами с очень большим плечом и офшорной/вне Tier-1 регуляции юридической базой. Дополнительно настораживает наличие регуляторных предупреждений (например, в России и Франции) и жёсткие ограничения по юрисдикциям.

Не связывайтесь!

Читайте также о крипте:

Публично упомянутые сотрудники PrimeXBT (в материалах самой платформы):

Pavlina Charalampous — Partners Events Manager

Alexey Sparivak — CPA Lead

Alex Khvoinitskii — Head of Crypto Growth

Iskandar Nsier — Global Partnership Manager (в других источниках фигурирует как Head of Business Development)

Sergio Gonzalez — Business Development Manager

В базе TheOrg как CEO указан Huw Davies, но пометка там Unverified.

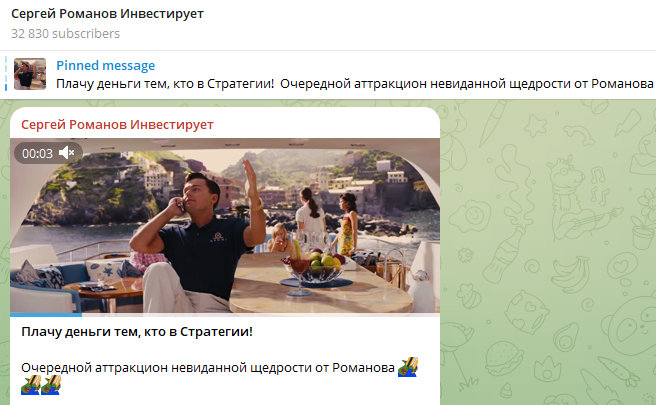

Что скажете про канал «Сергей Романов Инвестирует», @romanovsv, @sromanovsupport? За 2490 рублей в месяц он продаёт некую Стратегию и разыгрывает монеты SUI и TON.

ОТВЕТ:

Видим продажу инфопродуктов и заработок на приводе людей на криптобиржу Bybit.

Мы не считаем деятельность по втягиванию новичков в торговлю криптовалютой правильным делом. Эта деятельность содержит как минимум конфликт интересов. Рефовод в любом случае в плюсе, так как зарабатывает и на комиссии с площадки, и на обучении. Приглашаемый с большой долей вероятности останется в минусе.

Мы полагаем, что людям, которые до сих пор не освоили тему крипты, нечего делать в криптотрейдинге. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём три ссылки:

Включите в чёрный список ещё канал, который рекламирует бинарные опционы Покет Оптион.

Канал называется Артём Тарасов | Трейдинг Академия, @dima_xtrader, @artemtarasovtrade.

«Потратил 2 года и 50.000$ на обучение трейдингу, теперь обучаю бесплатно Вас. Обучайтесь и становитесь трейдерами вместе со мной», — сказано в канале.

У вас есть обзоры есть на всех криптокоучей, которых я знаю. Но на Рами Зайцмана нет. Это означает, что он хороший? Курсы Привычка УмноЖать рекламирует индивидуальный предприниматель Зайцман Рами Владимирович, ИНН 110312605508, ID (learn.zaycman.ru).

ОТВЕТ:

Обзора не было, так как вопроса не поступало. Ваш вопрос есть, значит, и обзор теперь будет.

По части корректности обещаний и указания рисков это действительно лучше, чем почти все криптокурсы, где обещают обогащение и умалчивают о рисках. И на нём даже стоит знак «проверено GetCourse», хотя мы разбирали, что это далеко не знак качества. Среди «проверенных» нашлись сомнительные криптокурсы, которые вводят людей в заблуждение, рисуя огромные перспективы участия в крипторынке, но умалчивая о колоссальных рисках, свойственных этой сфере (санкционные, биржевые, рыночные, уголовные, мошеннические).

Однако в целом мы не считаем деятельность по втягиванию новичков в торговлю криптой правильным делом. Эта деятельность содержит как минимум конфликт интересов. Рефовод в любом случае в плюсе, так как зарабатывает и на комиссии с площадки, и на обучении. Приглашаемый с большой долей вероятности останется в минусе.

Мы полагаем, что людям, которые до сих пор не освоили тему крипты, нечего делать в криптотрейдинге. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём две ссылки:

Жулики показывают высокий результат на так называемых марафонах по трейдингу. Таким образом, они завоёвывают доверие, чтобы продавать платные услуги или получать комиссии за привод на площадки. Как они его достигают? Отложенные риски или что?

ОТВЕТ:

Да — чаще всего это именно “отложенный риск”, плюс куча трюков с демонстрацией результата. Высокую доходность на коротком отрезке легко показать, если (а) спрятать хвостовые риски и/или (б) подменить “результат” красивой витриной. Вот самые типичные схемы показа «результата».

1) Стратегии с “собиранием копеек перед паровозом” (негативная асимметрия)

Доходность выглядит ровной и красивой… пока не случится движение, которое сносит весь счёт.

Например, продажа волатильности / опционов (получение премии): много маленьких плюсов, но обязательно настанет день, который принесёт один большой минус.

Сетки (grid), “скальпинг без стопов”, “пересиживание” приводят к плавному росту, но рано или поздно наступит маржин-колл.

Почему в марафоне это идеально для мошенника: марафон короткий, шанс “не попасть” на катастрофу высок, график красивый.

2) Усреднение / мартингейл (удвоения после убытка)

Логика: “если цена пошла против — удвою; когда отскочит — закроюсь в плюс”.

Это почти гарантирует длинные серии побед и стабильность на экране. Но цена может не отскочить достаточно (или не отскочить вообще), и тогда позиция раздувается до критической.

Простой пример идеи (без цифр): 10–30 сделок подряд могут быть “успешными”, а одна сделка в плохом тренде забирает весь заработок и депозит.

3) Сверхплечо и “везение на коротком окне”

С плечом 20–100 можно сделать плюс 30% за день… и так же быстро потерять всё. На коротком промежутке везение легко выдать за “мастерство”.

4) Выборочная демонстрация (cherry-picking)

Не обязательно “рисовать” сделки — достаточно показывать не всю картину:

только прибыльные сделки, а убыточные “вне кадра”;

результат без комиссий/спрэда/проскальзывания;

прибыль в процентах на маленьком счете, не говоря о риске и вероятности обнуления;

лучший день, а не статистику.

5) Несколько счетов: показывают только выживший

Открывают 5–20 аккаунтов/подходов (или разные сигналы для разных групп) — потом публично демонстрируют тот, где “повезло”. Это классическая ошибка выжившего: вы видите победителя, но не видите кладбище остальных.

6) “Демо” или условия, которые в реальности не повторить

демо-счет/симулятор;

неликвидные инструменты, где реальный вход/выход будет хуже;

исполнение “по цене на экране” без учета реального стакана.

7) Сигналы задним числом / задержка

Иногда “точки входа” публикуются так, что их можно подогнать под уже случившееся движение:

время в посте не проверяемо;

удаление/редактирование сообщений;

“я входил тут” — без подтверждения.

8) Манипуляции на мелких рынках (особенно в крипте/мелких акциях)

На неликвидных монетах/ мусорных акциях достаточно небольшой группы, чтобы сдвинуть цену и показать “прогноз сбылся”.

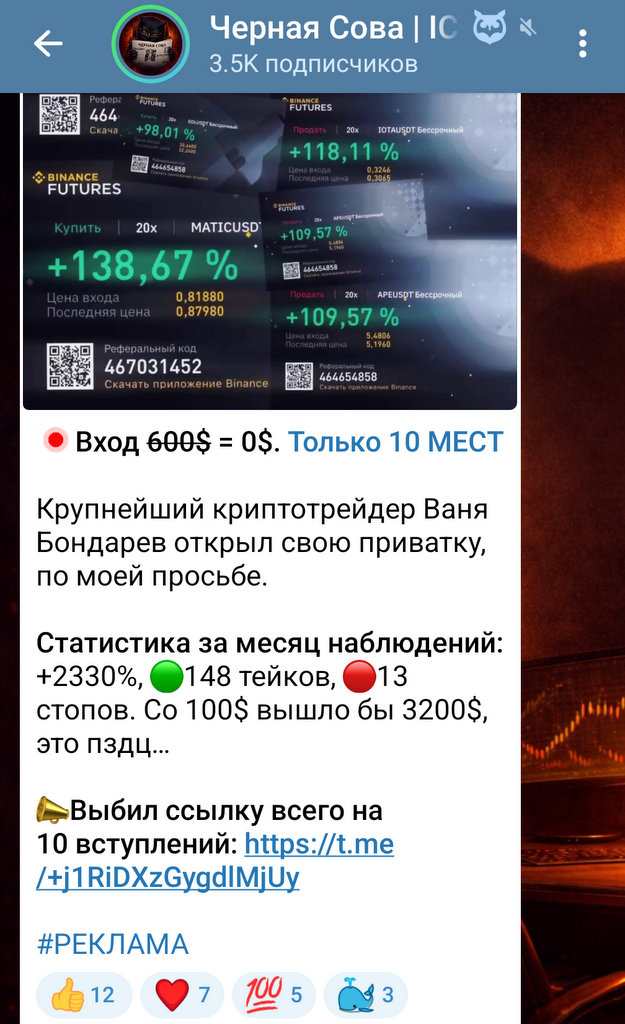

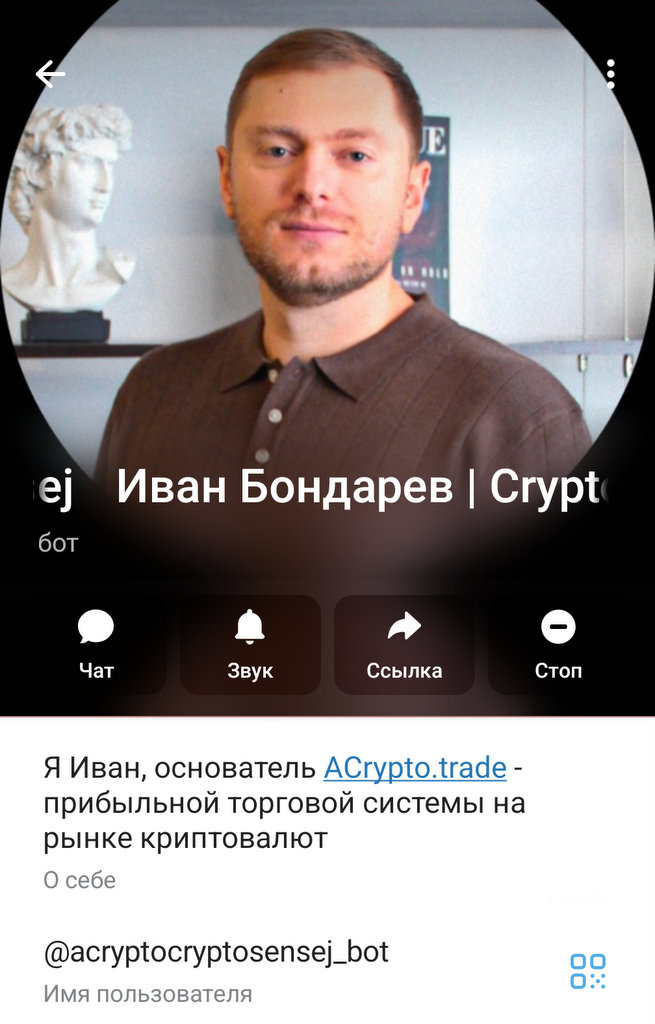

Наткнулся на рекламу «крупнейшего криптотрейдера Ваню Бондарева». Это как они определили что крупнейший, интересно. Почему, например, не Майкл Сейлор. Видимо, торгует меньше, чем Ваня Бондарев.

Потом, смотрю, он еще и криптосенсей, а не только крупнейший трейдер.

а ещё он основатель прибыльной торговой системы acrypto.trade.

ну, и как всегда в таких случаях не пользуется прибыльной системой только лишь сам, а предлагает другим. То есть он еще и благодетель!

Сколько ж их развелось-та! А еще он спикер, и там еще рядом с ним 9 гуру. Алексей Руденко, Кирилл Тузлаков, Денис Стукалин, Армен Геворкян, Артём Назаров, Павел Казанцев, Станислав Жилин, Игорь Андреев.

Это тоже сенсеи и крупнейшие трейдеры или кто?

ОТВЕТ:

Видим вовлечение других в криптотрейдинг — рискованную и сомнительную деятельность, местами напоминающую ставки в казино.

Мы не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём две ссылки:

«Блин, я со всеми знаком, и переписывался, потерял около 10 000$ , на этих мошенниках , и группы до сих пор у меня их в архиве, и там сигналы вижу, у некоторых три раза в день.

Ещё Айдар под вопросом, есть возможность проверить, сольёт депо* или нет? Кто богатый и готов откликнуться на проверку?

Я устал терять, у меня 40 групп и 60 разных трейдеров и все остальные, и как итог, лоховодят сливают депо на раз

Согласен с вами, уже пришёл к такому выводу, но всегда, там внутри, надежда на тех кто обещает золотые горы, я проверил и пошёл далее, а вдруг повезет и найдётся такой трейдер, что сможет вытянуть плюс а не слить.Надежда ещё теплится*

Практически всех перепробовал, из основных, даж у гослинга был, там куча трейдеров подключено, в его канале, Но, факт, все сливают,

Покет опшен, бинариум, и остальные типа, бинарки, так устроены, сливать ваше депо, скрипт пишут спецом такой».

Канал Tesla за крипту (@tesla_crypto1). «Можно ли купить Tesly инвестируя в криптовалюту? По рекламе: @diprar. Я решил провести эксперимент. Каждый день я буду покупать разную криптовалюту на 10$. Что думаете про этот канал?»

ОТВЕТ:

Видим в канале реферальные ссылки на криптобиржи Bybit, Kucoin, Bingx, Jupiter (jup.ag), то есть человек явно лукавит в описании. Зарабатывает он вовлечением других в криптотрейдинг — рискованную и сомнительную деятельность, местами напоминающую ставки в казино.

Подобные рефоводы зарабатывают тем больше, чем больше торгуют привлечённые. В криптотрейдинге риски крайне высоки, и большинство теряет деньги.

Мы не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём две ссылки:

Прочитал в телеграм канале, что, оказывается, «криптоэксперт Дмитрий Ткачёв» не брезгует рекламой откровенного скама — канал Пингвин Протокол (Penguin Protocol).

Дмитрий Ткачев | Эксперт криптовалют, @dimatkachevv, 14129 подписчиков, @diprar, @MaksRom_Crypto.

Дмитрий Ткачев | Фьючерсы, @tkachevtrade2, 14129 подписчиков

Проводит обучение crypto-school.by/predzapis. Криптошкола Дмитрия Ткачёва. На сайте реквизиты: Телефон: +375 (29) 77-37-610; E-mail: dima.tkachev.97@gmail.com, ИП Ткачёв Дмитрий Викторович УНП 391628148. Адрес: Беларусь, Витебская обл., г. Поставы, ул. Советская, д. 90, кв.2. Свидетельство о государственной регистрации № 0593857 от 08.04.2019. выдано Поставским райисполкомом.

ОТВЕТ:

Спасибо за сигнал.

«Дмитрий Ткачев | Эксперт криптовалют» помещён в чёрный список лиц, вовлекающих людей в сомнительные операции, включая откровенный скам.

Леонид Малолетов (Maloletoff | Crypto-Angel, @maloletoffcrypto). В чём развод?

ОТВЕТ:

Признаков мошенничества не видим, но надо иметь в виду, что канал занимается втягиванием людей в криптотрейдинг с извлечением от этого финансовой выгоды.

Подобные рефоводы зарабатывают тем больше, чем больше торгуют привлечённые. В криптотрейдинге риски крайне высоки, и большинство теряет деньги.

Мы не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём две ссылки:

Что скажете про «Телеграм Ладесова» (@ladesov_school, @ladesov), «Хлеба, посеянные в срок, приносят праздничный пирог». Верить ему можно по крипте?

ОТВЕТ:

Хотя в описании канала и сказано, что «Информация в канале не является финансовой рекомендацией. Контент канала для развлекательных целей», это не совсем так. Потому что автор даёт реферальную ссылку на криптобиржу, то есть опосредованно рекомендует новичкам заняться криптотрейдингом.

Мы не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём две ссылки:

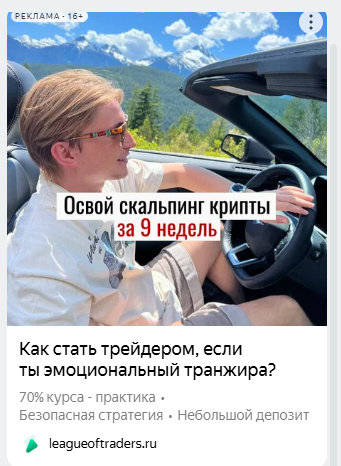

12 февраля начинается курс по скальпингу криптовалют. League of Traders (leagueoftraders.ru/course, @league_academy, @leagueoft). «Это одно из лучших обучений на рынке, закалённое годами практики и 2500+ выпущенных трейдеров. Идеально подойдет как новичкам, так и опытным трейдерам, которые хотят пробить свой «потолок». Стоимость: 63 000 рублей». Ведут курс Константин Ахметов, Михаил Чекасин. Как рекламодатель указан ИП Ахметов Константин Владимирович ИНН 644933202011, ID #108737330. Что скажете?

ОТВЕТ:

Видим некорректные посулы вроде «Хотите научиться стабильно торговать на финансовых рынках и превратить трейдинг основной способ заработка». Согласно закону о рекламе нельзя обещать доход при рекламе финансовой деятельности.

Мы не рекомендуем активный трейдинг где бы то ни было, в том числе скальпинг. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения приводим три ссылки:

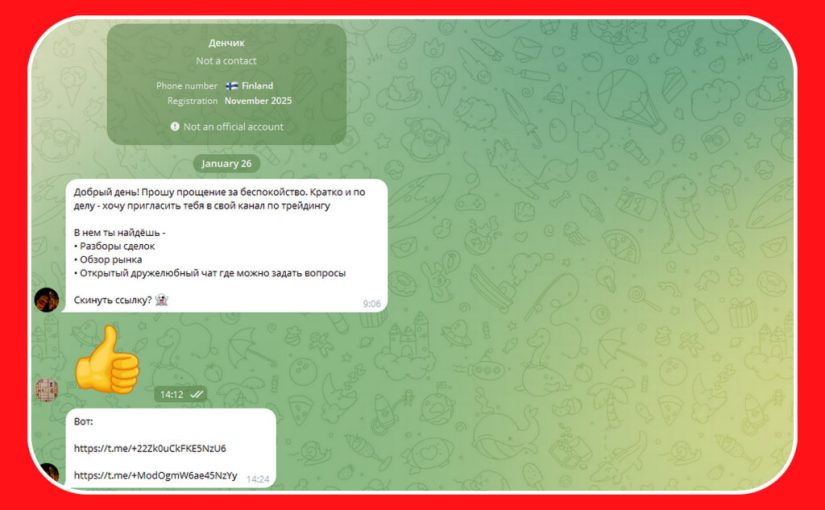

«Добрый день! Прошу прощение за беспокойство. Кратко и по делу — хочу пригласить тебя в свой канал по трейдингу. В нем ты найдёшь — Разборы сделок, Обзор рынка, Открытый дружелюбный чат где можно задать вопросы Скинуть ссылку?», — такой спам от мошенников получают участники канала @vklader.

Если согласиться, высылают ссылки на два канала.

Трейдер Семёныч, якобы «ТОП-3 трейдер на Bybit за 2023 год. Торгую уже 7 лет. Делюсь всеми своими сделками абсолютно бесплатно, таких каналов почти не найдешь, проверяй! В узких кругах известен как «Семёныч».», админ @semenuch

Первый трейдинговый, Торговый дневник Павла Минина, @minin_trade, @one_trade1_bot

Подобные каналы: Solomon Trading, @privetsolomon_bot, @solomon_trading; Mensa Trading, @mensa_owner (загон в Bitunix).

Админ Solomon Trading и в в целом эта группа жуликов зазывает в крайне сомнительные каналы Экспресс Фриланс (@SeIIHere, @Coopvo, @Liroid_sidequest); Хьюстон, у нас работа, Удалёнка, Вакансии тут (@vkanssbot), Вкус удалёнки, Елизавета | Миллион ближе, чем кажется | Инвестиции без лишних рисков (лжетрейдер Елизавета, «Инвестируй разумно — получай прибыль ежедневно! Каждая сделка сегодня — шаг к свободе завтра»), Фриланс База, Лёгкий профит (@EasyClickProfit_bot), @hrrrjobot, Удалёнка от Алёнки, @UdalenkaOtAlenkiBot, Наш слон (@AppSlonbot), Удалёнка без опыта (загон в лохотроны gamesport.com, gotoprofit.ru, @alisaa_help_bot, slot.rocks)

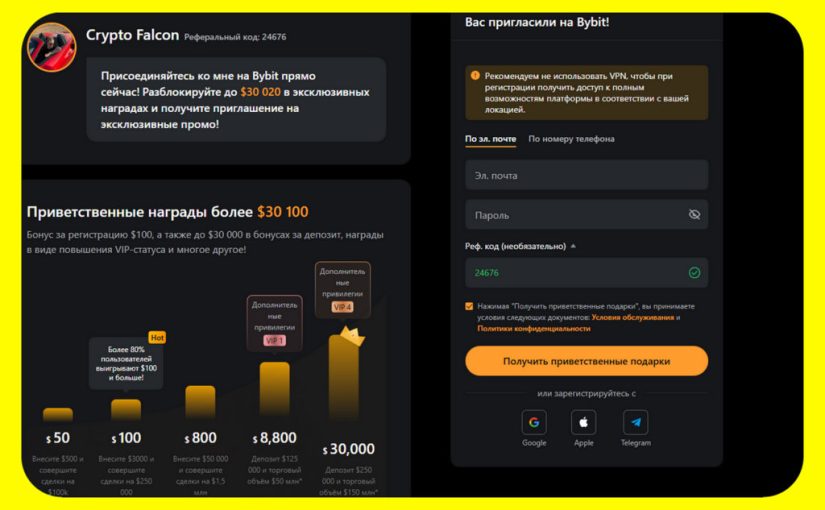

Александр Соколовский Скам или…? Проверьте, пожалуйста.

ОТВЕТ:

Если вы про телеграм-канал Crypto Falcon (@falconinvestors, ведёт Александр Соколовский), то называть это мошенничеством нельзя. Скорее, речь про втягивание людей в криптотрейдинг с извлечением от этого финансовой выгоды.

Falcon Community называет себя «крупнейшим крипто-сообществом в СНГ», Попасть в него бесплатно можно после регистрации на бирже Bybit по реферальной ссылке.

Бесплатное торговое сообщество Falcon Community (@falconcrypto_bot) тем, кто прошёл регистрацию, предлагает:

торговый чат с 13к+ трейдерами

канал с ежедневными сетапами

бесплатное обучение трейдингу

закрытый канал комьюнити с прямыми эфирами

ИИ-ассистента Falcon, который анализирует новости и рынок

2 обучения: от базы до pro

Подобные рефоводы зарабатывают тем больше, чем больше торгуют привлечённые.

Мы не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём две ссылки:

Юра Трейд (Trading Community I TC) проводит обучение. Что скажете?

ОТВЕТ:

Обучение в подобных каналах это способ вовлечь в трейдинг и получить вознаграждение по реферальным ссылкам. В данном случае Юра завлекает на биржу BingX, о рисках которой у нас есть отдельный текст.

Мы не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от вовлечения людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы». Для дополнительного изучения даём две ссылки:

«Oracle Meta Technologies (ОМТ). Что это за «первый в мире криптовалютный кошелёк со встроенным искусственным интеллектом? Годовая подписка от 699 USDT. Говорят, что с ними торгуют более миллиона пользователей по всему миру. Называют средний доход на консервативной стратегии 6% в месяц или 72% годовых».

ОТВЕТ:

Выглядит как развод обыкновенный. Какие ключевые красные флаги?

Первый в мире криптовалютный кошелек со встроенным искусственным интеллектом. Нет названия продукта. Нет команды. Нет юрлица. Нет открытого кода. Нет технического описания (какой AI, как торгует, где исполняются сделки). Это обман, если не представлены проверяемые факты.

6% в месяц или 72% годовых на консервативной стратегии. Незаконно и некорректно обещать доходность. Так делают обычно только жулики.

Годовая подписка от 699 USDT. Зачем реальному трейдинговому AI (если он с гарантией зарабатывает) брать деньги вперёд, а не процент от прибыли? Потому что прибыли не будет, и вам логично объяснят почему (кратко: сами виноваты, что-то сделали не так).

Похожее предложение есть на сайте honee.tech ($58 в месяц)

Сайт «Вкладер» регулярно разбирал чудороботов. И вот к какому выводу пришёл:

В телеграмме есть закрытый канал под названием Amir Club, доступ к которому можно найти по шапке профиля Ютуб-канала КлубАмира. Переходя по ссылке, ожно найти сообщения в группе того что имеются ВИП каналы такие как Семья Амира, OTC 250, OTC 500 в которые можно попасть только при пополнении своего баланса на Pocket option, но перед пополнением ты должен создать аккаунт по его реферальной ссылке и скинуть боту свой айди код и после чего он подтверждает создание аккаунта и даёт тебе доступ к каналам где публикуются сигналы по бирже Pocket Option. Хочу у тебя спросить это очередной лохотрон и скам или рабочая тема?

ОТВЕТ:

Это деятельность по вовлечению в лохотрон с целью получить реферальное вознаграждение.

Pocket Option, Binarium и прочие входят в чёрный список Банка России.

В ЕС бинарные опционы для розницы также запрещены/жёстко ограничены — из-за системного вреда клиентам. В 2018 году европейский регулятор ESMA (European Securities and Markets Authority) запретил маркетинг и продажи бинарных опционов как крайне опасных для клиентов. То есть интерес «куратора» и интерес ученика расходятся: ему выгодны ваши обороты у брокера.

ESMA/AFM прямо указывали: продукт запрещали именно потому, что большинство клиентов теряет деньги. Обучение «Price Action/Smart Money» не отменяет математику.

Помимо предупреждений регуляторов, есть репутационный фон Pocket Option, публикации с разбором схемы (офшор, фейковые «регуляторы», жалобы пользователей).

Не надо связываться с зазывалами в бинарные лохотроны!

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

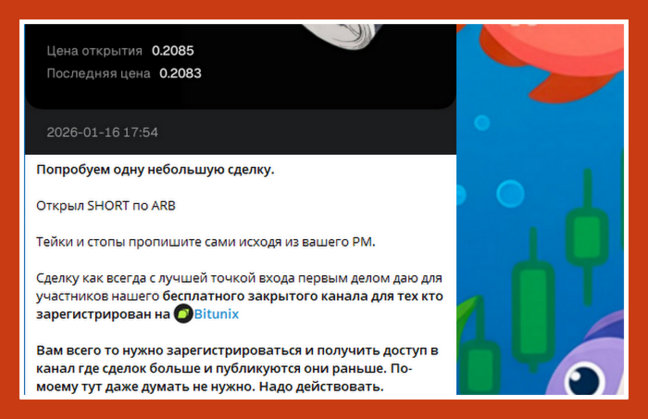

«Что за канал Криптариум, админ @kriptoATrade. Пишет: «Цель этого канала — помощь многим новичкам и более опытным трейдерам начать стабильно торговать и НЕ терять свои средства! Формат канала не типичный для многих админов, тут нет тупых сделок со стопами -10% и тейками в 0.5%. Здесь я даю вам свой краткий АНАЛИЗ и немного мыслей по той или иной сделке в которую я вошел сам. Таким образом вы не только понимаете что происходит на графике, но и можете самостоятельно принимать решения о сделке, опираясь на мой анализ и дополнительно получать знания».

2. Тот же админ @kriptoATrade и в канале Сидим в минусе, @WeexI_Gro

ОТВЕТ:

Мы не рекомендуем связываться с каналами, которые имеют материальную мотивацию вовлекать новичков активный трейдинг. Криптариум — именно такой канал, предлагающий по реферальной ссылке регистрироваться в сомнительной площадке Bitunix, и обещающий прибыльные сигналы.

Канал Капиталист (t.me/joinchat/Nn3H6RIqzpU5N2Ey), админ @Nizamov_Victor. Что это за Виктор Низамов?

ОТВЕТ:

Перед нами типичное втягивание новичков в крайне рискованную деятельность, извлечение выгоды от втягивания новичков.

Мы не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Армен Геворкян (Super Margin) рекомендует торговать на quantfury.com. Каковы риски площадки? Это биржа или что?

ОТВЕТ:

Ссылка, которую даёт Армен Геворкян (Super Margin), — это реферальная лендинг-страница Quantfury: обещают “акцию или крипту до $250” и показывают “пригласительный код Super Margin”.

Quantfury указывает, что у группы есть разные юрлица: Bahamas (Securities Commission of The Bahamas, лицензия SIA-F204 плюс лицензия wallet provider FCSPA NO. F-034) и UK (FCA, reference 577611).

Но в свежем Client Agreement (версия 5 января 2026) договор заключаете не “с приложением”, а с конкретным юрлицом — там прямо написано про Quantfury Trading Americas Limited (Багамы) и что право — Багам, а споры — обязательный арбитраж (UNCITRAL), с отказом от суда. Практический смысл: уровень защиты/надзора и “куда жаловаться” сильно отличается от классического брокера в ЕС.

В соглашении есть пункты, которые повышают риск “операционных сюрпризов”:

Запрет VPN / подмены IP.

Ограничения по юрисдикциям и право компании немедленно закрыть аккаунт, ликвидировать позиции, развернуть сделки и даже “seize/suspend/arrest/reduce balance”, если посчитают, что вы нарушили eligibility/дали неверные данные.

Право приостановить доступ/расторгнуть договор “с уведомлением или без, с причиной или без”.

Право запросить документы по источнику средств/принадлежности кошелька; при неисполнении аккаунт могут сделать неоперационным.

Это стандартно для многих платформ, но здесь формулировки довольно “жёсткие” — важно осознавать риск.

В соглашении прописан Automatic Margin Call: если баланс торгового счёта падает до нуля, все позиции закрываются без предупреждения. Да, там же указано, что ответственность по убыткам “не больше баланса”, но это не отменяет сценарий “минус весь депозит” за минуты на волатильности.

Они заявляют про сегрегацию клиентских средств, но одновременно в договоре есть пункт, что Quantfury может размещать/использовать средства клиента с клиринговой/площадкой, чтобы дать возможность заработать проценты, и вы на это соглашаетесь. Это добавляет риск контрагента/посредников: даже при “segregation” ваши деньги могут быть вовлечены в инфраструктуру третьих сторон.

В соглашении сказано, что сервис “без комиссий/fees” и по spot bid/ask “как технически достижимо” с “best commercial efforts”. Риск здесь не в том, что “обман”, а в том, что фактические издержки могут проявляться как:

проскальзывание/ликвидность на внешних рынках,

спреды на базовых биржах,

издержки конвертации/платёжных провайдеров/сети (для криптовводов/выводов),

ограничения на выводы/проверки комплаенса.

На Trustpilot по Quantfury заметная доля 1-звёздочных отзывов (порядка 28% на момент снимка страницы) и пометка, что компания может быть связана с high-risk investments.

Quantfury — не биржа. По модели это брокер/дилер (broker-dealer), который даёт доступ к торговле/инвестированию и внутри себя сводит сделки (internalization), ориентируясь на котировки внешних рынков.

У самой Quantfury в описании бизнес-модели прямо сказано, что она “парит” встречные заявки клиентов и зарабатывает на “естественном” bid-ask, используя спот-цены с NYSE/NASDAQ/Binance и т. п. То есть это не публичная биржа с единым стаканом и внешним клирингом, а дилер, который организует исполнение по внешним ориентирам цен.

Без плеча (cash) по ценным бумагам: в актуальном Client Agreement (версия 5 января 2026) написано, что клиенты “own underlying purchased securities” и могут переводить купленные бумаги (без плеча) в сторонние одобренные брокерские компании. Это похоже на модель реального брокера с кастодианом, а не CFD.

С плечом / маржинальные режимы: это уже ближе к OTC-деривативу по экономическому эффекту (контрагентский риск выше, чем на бирже). Исторически сама Quantfury в своём whitepaper описывала инструменты как derivative-based contracts, дающие “economic exposure” без владения и физической поставки — это по сути логика CFD.

В любом случае мы не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

В канале Hayzon есть ссылка на биржу coinw.com. Что скажете про неё?

ОТВЕТ:

CoinW через свои материалы продвигает тезис, что получила лицензию SVGFSA (Сент-Винсент и Гренадины).

При этом у SVGFSA режим для Virtual Asset Business оформлялся так, что Virtual Asset Business Act, 2022 вступил в силу (commencement) с 31 мая 2025, а процесс регистрации стартует со 2 июня 2025 года.

Для подобных мусорных юрисдикций регистрация и лицензирование компаний — существенный источник дохода. Полагаться на «регулирование» явно не следуетю

В публичном заявлении SVG также прямо говорится, что крипто-компании ранее не “лицензировались”/не регулировались под существующим законодательством (по смыслу документа: “не регулируются / лицензии не выдавались”).

Вывод: формулировка “лицензия SVGFSA” выглядит неочевидно по сути и по таймлайну. Даже если у них есть регистрация/разрешение в офшоре, это не равно надзору уровня ЕС/Великобритании/США и почти всегда означает слабее защита клиента и сложнее юридическая защита.

По репутации, операционным рискам (выводы, блокировки, саппорт) — высокий риск. На Trustpilot у CoinW TrustScore около 1.7/5, 170 отзывов, и около 75% — 1 звезда; часто жалуются на проблемы с выводом/верификацией/“налогами/сборами”.

В ответах CoinW местами утверждает, что “налоги/доплаты” могут быть признаком неофициальных посредников/фишинга — то есть даже если часть историй связана с мошенниками “вокруг” биржи, для пользователя это всё равно реальный риск потери средств.

Cyvers Alerts сообщали о подозрительных транзакциях на ~$13 млн, связанных с CoinW (BTC/ETH/BNB chains) в октябре 2023 (по их сообщению — неясно, внешняя атака или внутреннее перемещение).

По линии аудитов: у CoinW есть как минимум пентест Android-приложения (Hacken, May 9 2025), где фиксировались уязвимости, включая High severity, и они отмечены как исправленные. Это плюс, но это не закрывает риск взломов инфраструктуры/хот-кошельков/операционных процессов.

На странице регистрации CoinW видно “Insurance-backed Guarantees by CoinCover”. CoinCover действительно объявлял о партнерстве с CoinW (disaster recovery / security). Но у CoinCover есть важный дисклеймер: они не предоставляют страховое покрытие для активов/операций, а пишут про “insured risk engine” и т.п.

Вывод: надпись про “insurance-backed” легко понять как “мои депозиты застрахованы”, но по доступным публичным формулировкам это не так. Ключевое — что именно гарантируется, в каких случаях, в каких лимитах, кем и по какому договору.

По описанию CoinW (на странице Hacken) упоминается плечо до 200x на фьючерсах и до 6x на ETF. Это означает: даже при добросовестной бирже для большинства людей это математически путь к быстрой ликвидации, а при спорных ситуациях (волатильность, “авто-делевериджинг”, проскальзывания, остановки) — риск усиливается.

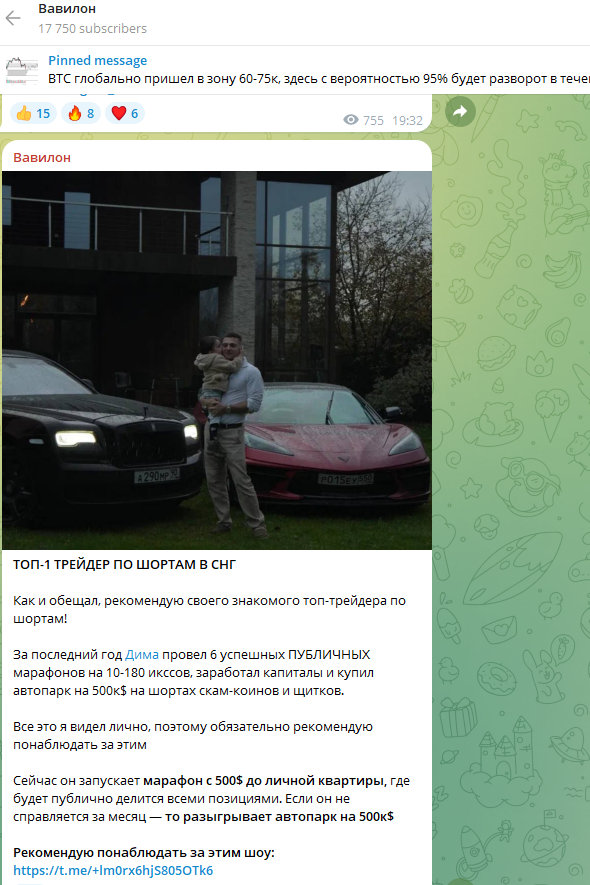

1.А этот чувак, который охренел настолько, что льва для пиара посетил в Москва Сити, что за криптой занимается. Канал у него «Дмитрий Котов о пампе / дампе» (@dmitrukotov). Что это за дамп и памп такие?

2.Доброе утро, подскажите, пожалуйста, кто-нибудь знаком с Дмитрием Котовым, который зарабатывает на памп-дамп стратегии?

3.Пометьте, что его канал называется теперь «КОТОВ | #1 ПО ШОРТАМ», @dmitrukotov, @dmitrukot. Будьте осторожны! Рекламируют его якобы как «ТОП-1 ТРЕЙДЕР ПО ШОРТАМ В СНГ»

ОТВЕТ:

«Памп-дамп стратегии» — это схемы рыночной манипуляции, а не «торговая стратегия» в нормальном смысле. Чем это опасно и насколько законно читайте здесь?

Это заманивание на криптобиржи с целью получить комиссию от привода новых клиентов. Не рекомендуем!

Канал называется «Дмитрий Котов о пампе и дампе», админы @dmitrukotov, @dmitrukot.

Также он рекомедует похожие каналы, где также затягивают людей в спекулятивный трейдинг, более похожий на лудоманию, как в казино.

Андрей Олимп | ПАМП Crypto, @andraiolimp («Мой хороший друг, круто и по делу разбирает движения по делу, даёт точки входа и вывозит рынок в трудные дни. Канал с результатами, а не сказками»)

Inv Trading («ТОП трейдер, бесплатно делиться сделками и забирает +40% на интрадей-торговле и +250% на среднесроке. Обзоры, логика, без цирка и эмоций. Многие ребята пишут, что отбили убытки по его сигналам».

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Обратите внимание. Некий канал «Кто такой Джон Голт» (трейдер Илья, @EagleAMG) заманивает по рефераальным ссылкам в криптотрейдинг в биржи (Bitunix, BingX, Mexc) и хэш хедж, тут же обучение у него, випки аля закрытое сообщество, сигналы, в общем криптоцыганщина в полном объёме.

Еще у него

Ютуб — youtube.com/@JohnGaltTrade/videos

Inst instagram.com/john_galt.trade

ОТВЕТ:

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

«Меня зовyт Ольга Строгова. Уже более 11 лет я занимаюсь торговлей на валютном рынке и более 9 лет помогаю заработать всем желающим! Тысячи отзывов за эти годы работы говорят сами за себя. Если желаешь стать частью успешной команды — пиши мне в телеграмм «Прими в VIP» и ты получишь доступ к закрытому телеграмм каналу, где я даю сигналы в режиме реального времени (копирую свои сделки) с проходимостью выше 80% , а так же чату, в котором состоят свыше тысячи трейдеров от новичков до профессионалов».

Это развод? У неё ютуб-канал Strogova Invest (youtube.com/@Strogova1), телеграм-канал STROGOVA INVEST, админ @Strogova1, ВК Трейдер из Одессы (vk.com/treidersha).

ОТВЕТ:

Pocket Option — офшорная бинарная площадка с регуляторными предупреждениями (включая британский FCA и российский ЦБ). В ЕС бинарки для розницы запрещены/жёстко ограничены — из-за системного вреда клиентам.

В 2018 году европейский регулятор ESMA (European Securities and Markets Authority) запретил маркетинг и продажи бинарных опционов как крайне опасных для клиентов. То есть интерес «куратора» и интерес ученика расходятся: ему выгодны ваши обороты у брокера.

ESMA/AFM прямо указывали: продукт запрещали именно потому, что большинство клиентов теряет деньги. Обучение «Price Action/Smart Money» не отменяет математику.

Помимо предупреждений регуляторов, есть репутационный фон Pocket Option, публикации с разбором схемы (офшор, фейковые «регуляторы», жалобы пользователей).

Не надо связываться с зазывалами в бинарные лохотроны!

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

Карина Зиганшина. Крипта по-женски (@twinsdoinvest). X-women. twinsdoitschool.ru. Что скажете про курсы?

ОТВЕТ:

Наше мнение состоит в том, что абсолютному большинству людей в целом и женщин в частности не надо тратить время на изучение такой специфичной сферы как крипторынок.

На лендинге twinsdoitschool.ru обещают довольно конкретные цифры:

“личный план по доходу $1500–3000/мес” из крипты

“пассивный доход 10–30% в долларах” на “надежных крипто-проектах”

“активный доход 30–50% к депозиту ежемесячно” на росте и падении рынка по “уникальной стратегии”

Это введение в заблуждение. Нельзя обещать или сулить доход в столь рискованной сфере как рынок критовалют. Закон о рекламе запрещает это делать в любой рекламе финансовой деятельности.

Карина Зиганшина представляет себя так: «Основатель женского крипто-комьюнити «X-WOMEN» на простом языке. 10.000+ часов в сфере инвестиций и трейдинга. Помогла 1.000+ девушкам начать зарабатывать на криптовалюте, обрести свободу и поддерживающее окружение. Я ЗАРАБАТЫВАЮ НА ПОКУПКЕ И ПРОДАЖЕ КРИПТовалюты И ПРИГЛАШАЮ ВАС ЭТОМУ НАУЧИТЬСЯ».

Видим попытки зарабатывать на втягивании других, например, брать плату за приём в сообщество, но на сайте не найдено доказательств, что Карина Зиганшина зарабатывает на трейдинге сама.

Название продукта «Бесплатный марафон. Как девушке создать капитал и зарабатывать от 30-50% к депозиту в месяц» манипулятивно. Тот, кто умеет зарабатывать 30% в месяц, зарабатывает сам, а не учит этому других.

30% в месяц с учётом сложных процентов даёт рост депозита в 23 раза в год, 542 раза за два года, 12646 раз за три года.

Другие красные флаги

Психологическое давление/срочность: “если не применить за 48 часов — знания пропадут”. Это манипуляция.

Связка “трейдинг/сигналы/фьючерсы”. На основном сайте комьюнити прямо заявлены навыки торговли на фьючерсном рынке и “торговля по сигналам” — это высокорискованные практики, особенно для новичков. Не рекомендуем.

Юридическая броня исполнителя. В оферте есть тезис, что цель покупки курса — “повышение дохода”, и из этого делается вывод про неприменимость закона о защите прав потребителей. Прямое снятие гарантий результата и перекладывание рисков на клиента. Крупные штрафы за “порочащую информацию” (500 000 ₽) и за нарушения конфиденциальности (до 1 000 000 ₽).

На сайте есть ссылки на Министерство просвещения РФ и Министерство науки и высшего образования РФ. Однако отношения к ним (лицензия, разрешение) у ИП Зиганшина Карина Альбертовна (ИНН 165611409887, ОГРНИП 322169000061784) нет. На сайте нет данных и о лицензии от республики Татарстан.

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

Что скажете про ютуб-канал Хайдар Сабиев | Крипто-инвестор (youtube.com/@SabiyevDefi, youtube.com/@Haydar_Sabiev), телеграм-канал Хайдар Сабиев | Крипто инсайдер (@Haydar_Sabiev); телеграм-канал КИТ с Wall Street, @whaleWS.

ОТВЕТ:

Видим реферальные ссылки на биржи BingX и ByBit, то есть человек материально заинтересован в завлечении людей в рискованные торги на криптобирже.

Анонс курсов «как системно растить капитал по 40-50% в месяц за счет трейдинга» противоречит закону о рекламе и создаёт впечатление, что перед нами безрисковый заработок, что не так в любом трейдинг, особенно в криптотрейдинге.

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

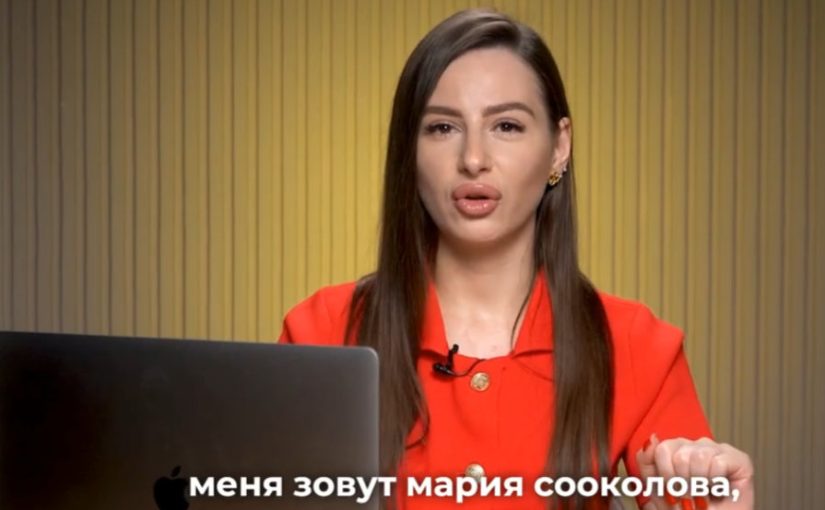

В канале «Мария Соколова | Азбука трейдинга» 13500 подписчиков (@trading_with_sokolova), админ @sokolova_binary. Продвигает Покет Опшн. Одноименный канал у нее на ютьюбе: @MarySokolovaTrade. @maria_sokolova_trade, @m_sokolova1.

Pocket Option — офшорная бинарная площадка с регуляторными предупреждениями (включая британский FCA и российский ЦБ). В ЕС бинарки для розницы запрещены/жёстко ограничены — из-за системного вреда клиентам. В 2018 году европейский регулятор ESMA (European Securities and Markets Authority) запретил маркетинг и продажи бинарных опционов как крайне опасных для клиентов. То есть интерес «куратора» и интерес ученика расходятся: ему выгодны ваши обороты у брокера.

ESMA/AFM прямо указывали: продукт запрещали именно потому, что большинство клиентов теряет деньги. Обучение «Price Action/Smart Money» не отменяет математику.

Помимо предупреждений регуляторов, есть репутационный фон Pocket Option, публикации с разбором схемы (офшор, фейковые «регуляторы», жалобы пользователей).

Не надо связываться с зазывалами в бинарные лохотроны!

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

Илья Лугвин, канал «Мысли Вайкоффа», даёт реферальную ссылку на площадку app.upscale.trade. Что это такое?

ОТВЕТ:

17 февраля 2026 года ЦБ включил Upscale в чёрный список. В качестве причины ЦБ указывает «признаки нелегального профессионального участника рынка ценных бумаг».

По собственным документам Upscale (app.upscale.trade) — не биржа. Это Telegram-ориентированный продукт/мини-апп, связанный с экосистемой Storm Trade (они сами это упоминают; TON тоже писал про запуск Upscale).

На сайте они продвигаются как prop trading / челленджи (платишь “participation”, проходишь challenge, получаешь “funded account”).

Но в Terms of Use формулировка предельно жёсткая: «Upscale does not provide brokerage, custody, exchange, execution, settlement, or clearing services» — то есть не брокер, не кастодиан и не биржа», «не финансовый институт или банк», «активы не защищены гос. органами/страхованием», «не лицензированы», «ни один регулятор не рассматривал и не одобрял».

Почему это важно для оценки риска? Могут прекратить обслуживание и вернуть fee “без объяснений”: в Terms есть право в любой момент во время челленджа вернуть оплату и прекратить услуги без уведомления и без причины. Нет регуляторной защиты (они это прямо декларируют). Ограничения по юрисдикциям: например, «американцам нельзя входить в perpetual contracts» (ссылки на CEA/CFTC).

В публикациях про Upscale его прямо описывают как продукт в экосистеме Storm. У Storm Trade на LinkedIn видны некоторые участники команды (например, Tilen Skrubej, Денис Васин, Александр Клявлин, Нестор Архангельский.

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Особенно на площадках без регуляции. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

В чёрном списке Банка России также обнаружены проптрейдинговые фирмы FTMO (trader.ftmo.com), Fidelcrest (trade.fidelcrest.com), Topstep (topstep.com), Fundednextraders (fundednextraders.com).

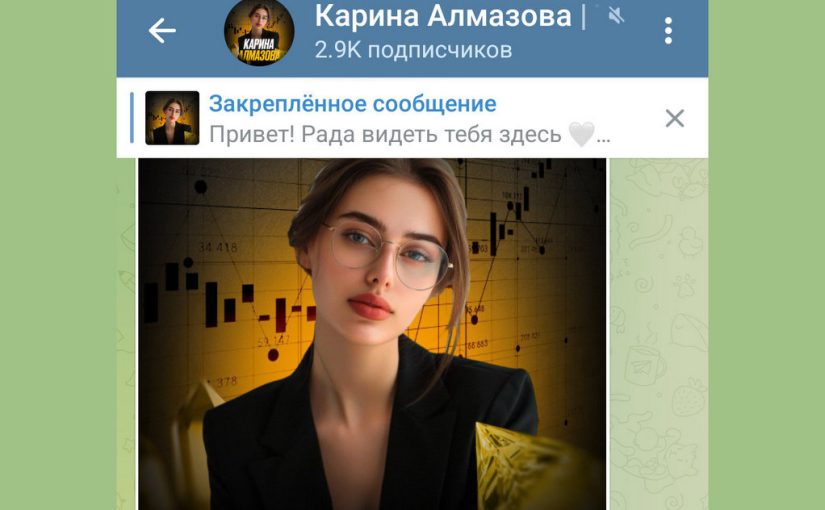

Канал «Карина Алмазова | Трейдинг» в телеге, админ @almazova_trading. Заманивание в лохотрон Покет Опшн, который Карина называет «биржей». Обучение с нуля, точные сигналы — самое обычное бла-бла-бла для таких зазывал. Еще в ВК: Карина Алмазова | Трейдинг для новичков (vk.com/club225312596).

ОТВЕТ:

Спасибо за сигнал.

Pocket Option — офшорная бинарная площадка с регуляторными предупреждениями (включая британский FCA и российский ЦБ). В ЕС бинарки для розницы запрещены/жёстко ограничены — из-за системного вреда клиентам. В 2018 году европейский регулятор ESMA (European Securities and Markets Authority) запретил маркетинг и продажи бинарных опционов как крайне опасных для клиентов. То есть интерес «куратора» и интерес ученика расходятся: ему выгодны ваши обороты у брокера.

ESMA/AFM прямо указывали: продукт запрещали именно потому, что большинство клиентов теряет деньги. Обучение «Price Action/Smart Money» не отменяет математику.

Помимо предупреждений регуляторов, есть репутационный фон Pocket Option, публикации с разбором схемы (офшор, фейковые «регуляторы», жалобы пользователей).

Не надо связываться с зазывалами в бинарные лохотроны!

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

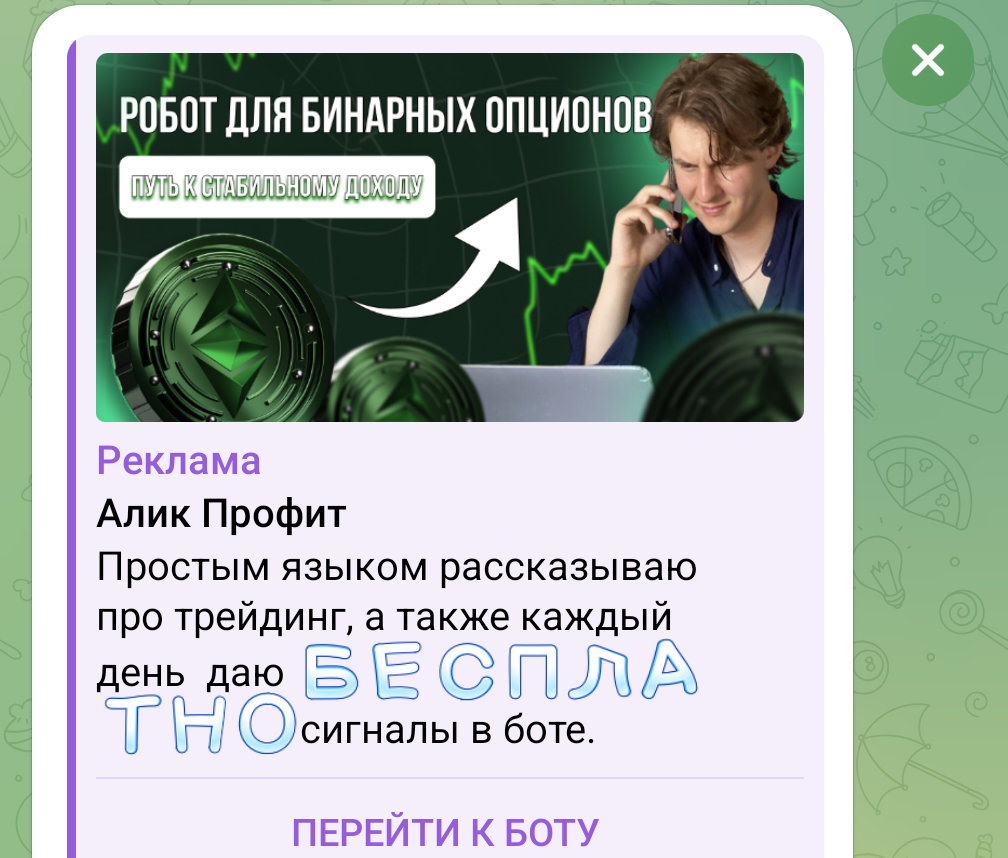

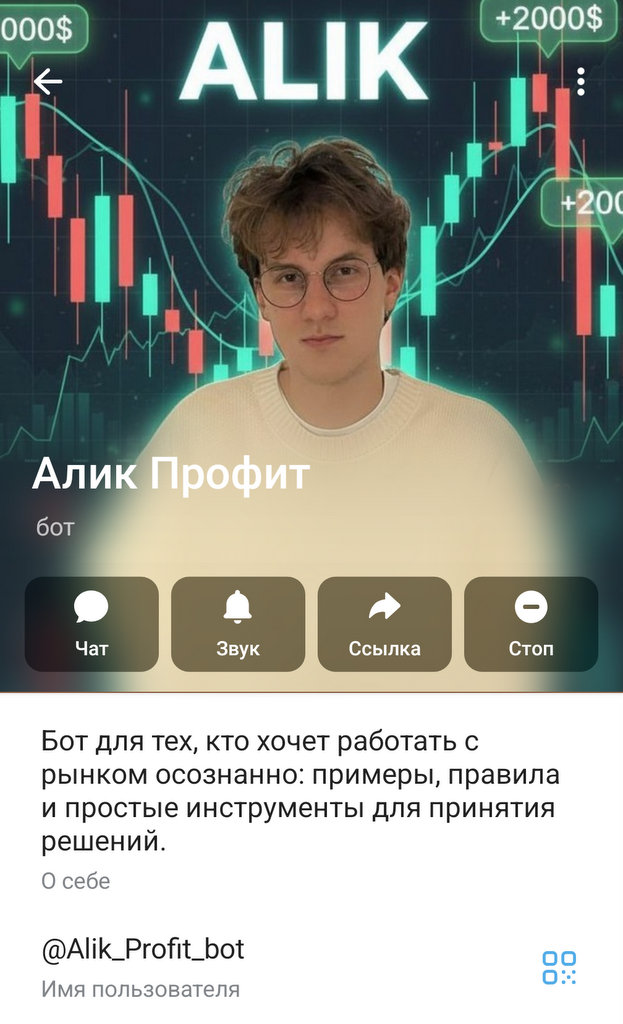

В телеге рекламируют очередного благодетеля с сигналами для бинарного лохотрона. Называется Алик Профит (@Alik_Profit_bot). Бесплатные сигналы обещает, если зарегистририруешься по его ссылке в лохотрон Покет Опшн.

У него канал AlikProfit — Трейдинг для Дохода, админ @ProfitAlik.

Вот такой школьник вчерашний:

ОТВЕТ:

Спасибо за сигнал.

Pocket Option — офшорная бинарная площадка с регуляторными предупреждениями (включая британский FCA и российский ЦБ). В ЕС бинарки для розницы запрещены/жёстко ограничены — из-за системного вреда клиентам. В 2018 году европейский регулятор ESMA (European Securities and Markets Authority) запретил маркетинг и продажи бинарных опционов как крайне опасных для клиентов. То есть интерес «куратора» и интерес ученика расходятся: ему выгодны ваши обороты у брокера.

ESMA/AFM прямо указывали: продукт запрещали именно потому, что большинство клиентов теряет деньги. Обучение «Price Action/Smart Money» не отменяет математику.

Помимо предупреждений регуляторов, есть репутационный фон Pocket Option, публикации с разбором схемы (офшор, фейковые «регуляторы», жалобы пользователей).

Не надо связываться с зазывалами в бинарные лохотроны!

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

Канал Простой трейдинг. Александр Орлов. Заманивают красивыми тачками и обучением в лохотрон Бинариум. @orlow_official1. «Авторский курс Александра Орлова по инвестициям. Проходи и зарабатывай +80-85% к банку каждый месяц с помощью сигналов! Эксперт на валютном рынке со стажем более 10 лет!»

Будьте осторожны!

ОТВЕТ:

Спасибо за сигнал.

Binarium — офшорная бинарная площадка с регуляторными предупреждениями (включая российский ЦБ). В ЕС бинарки для розницы запрещены/жёстко ограничены — из-за системного вреда клиентам. В 2018 году европейский регулятор ESMA (European Securities and Markets Authority) запретил маркетинг и продажи бинарных опционов как крайне опасных для клиентов. То есть интерес «куратора» и интерес ученика расходятся: ему выгодны ваши обороты у брокера.

ESMA/AFM прямо указывали: продукт запрещали именно потому, что большинство клиентов теряет деньги. Обучение «Price Action/Smart Money» не отменяет математику.

Помимо предупреждений регуляторов, есть репутационный фон Pocket Option, публикации с разбором схемы (офшор, фейковые «регуляторы», жалобы пользователей).

Не надо связываться с зазывалами в бинарные лохотроны!

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

Некий Товарищ Ганн («Канал трейдера с 10-лет стажем, магистра финансов [СПБГУ], создателя аутентичной системы на основе углов Ганна, @golarty, @shrek_block, @Kidur, @CGann_bot) рекламирует откровенный скам.

Некая Лиза в этой рекламе врёт, что работает в Andreessen Horowitz:

"Всем привет, меня зовут Лиза, уже 2,5 года работаю в крупнейшем криптофонде А16Z и недавно решила купить здесь рекламу. Очень уважаю и ценю вас, подписчиков Ганна, поэтому с огромной радостью, просто и честно расскажу о себе и своём канале. И если то, о чём я пишу вас заинтересует, обязательно подпишитесь, буду вам очень рада".

«Я крипто трейдер, инвестор и предприниматель. В канале всё для развития в крипте от практика с 10-летним опытом. YouTube: @glebshaternik, instagram.com/gleb.shaternik Для связи: @gLeb_vectrum. Канал «Глеб Шатерник | Vectrum». Я трейдер, инвестор и предприниматель. 10 лет в крипте и IT. Основатель Swoop, Vectrum и продуктовой IT-компании. На этом канале всё о рынке криптовалют от практика с 10-ти летним опытом: трейдинга на фьючерсах CEX; флипы мемкоинов на DEX, инвестиции. Еженедельно выходят обучающие, практические и информационные видео для вашего развития». Что за трейдер?

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

Что скажете про TraidInvest — «сообщество трейдеров и инвесторов, где каждый получает практические инструменты для роста капитала и уверенности на рынке»? Предлагают:

Закрытый клуб — ежедневные сделки на споте и фьючерсах. Два трейдера → разные стратегии, больше идей и вариантов для Вас. Чёткий риск-менеджмент, комьюнити и копитрейдинг.

Копитрейдинг на бирже BINGX доступен для наших рефералов бесплатно! Обязательно создать отдельный аккаунт и не мешать его с торговым. Торгует робот, от 300$ депозит.

Обучение трейдингу. Полный курс: от техники и психологии, до 5 проверенных стратегий для торговли в плюс.

Консультации и наставничество. Индивидуальная помощь в выборе активов, сопровождение.

Админы: @traidInvest_mgr, @olegTraidinvest.

ОТВЕТ:

Сложно серьёзно относиться к лицам, которые не могут написать слово «trade» без ошибок. В целом же это заработок на вовлечении других в крайне рискованную деятельность, которая опасна лудоманией и отвлекает от нормальной жизнедеятельности.

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

Знакомьтесь, ещё один русскоязычный криптозазывала Александр Балым (Oleksandr Balym). Делает уйму рилсов с мыслями по крипте.

Заманивает к себе в канал, где новичков подсаживает на торговлю криптой через реферальные ссылки. У него их аж три: WEEX, MEXC, BingX.

Судя по аватарке, собрался полететь в космос.

Также продаёт доступ в Premium-канал, организует Марафон, даёт сигналы в канале SHARK LONG и делает всю ту байду, что и все остальные криптоцыгане.

Его каналы: Shark Premium Crypto, Crypto Shark Marathon, SHARK LONG сигналами, SHARK PRIME Лоукап сигнал, админы @sharkcryptosupport.

Тут же рекламирует канал Foma Trade некого Фомина («Приготовил сигнал, в районе 300% профита можно будет забрать каждому»), а тот через @Fomin011_bot рекламирует ещё два канала: Max Trader («Здесь вы найдете сигналы с высокой проходимостью и качественную аналитику рынка! @max041, Crypto Edward («Торгую на фьючерсах, сделки не являются финансовой рекомендацией. Сигнал — это мой анализ рынка, а не 100% сделка. Заходить или нет решать вам! По вопросам — @edward003).

Друг друга такие каналы постоянно рекомендуют. Такой круговорот криптоговна в природе.

Этот Фомин заманивает бесплатным обучением в Fomin Trading School на биржу Bybit по реферальной ссылке.

Shark Premium Crypto, Crypto Shark Marathon, SHARK LONG сигналами, SHARK PRIME Лоукап сигнал

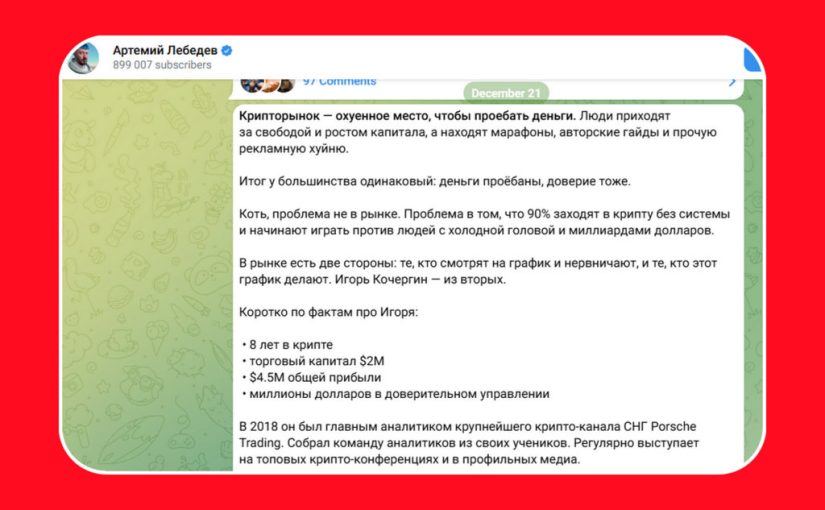

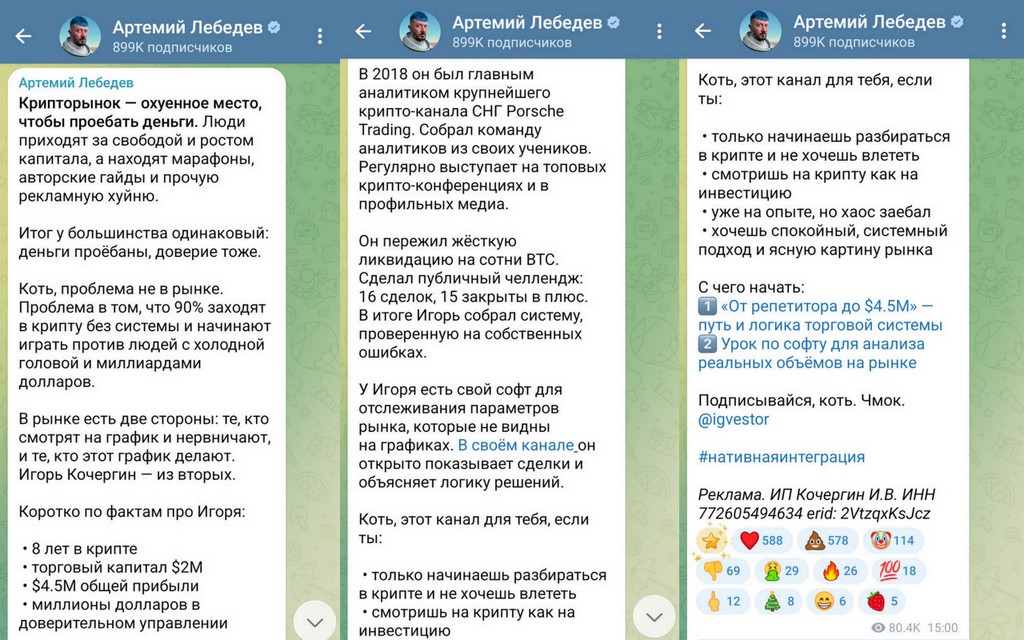

Артемий Лебедев рекламирует снова сомнительный криптоканал. В рекламе указан ИП Кочергин И.В. ИНН 772605494634 erid: 2VtzqxKsJcz. Недавно был Адиль Жигеров, теперь Игорь Кочергин.

Пишут так: «Люди приходят за свободой и ростом капитала, а находят марафоны, авторские гайды и прочую рекламную хуйню. Итог у большинства одинаковый: деньги проёбаны, доверие тоже. Коть, проблема не в рынке. Проблема в том, что 90% заходят в крипту без системы и начинают играть против людей с холодной головой и миллиардами долларов. В рынке есть две стороны: те, кто смотрят на график и нервничают, и те, кто этот график делают. Игорь Кочергин — из вторых». Выглядит как звездёж. График он делает.

ОТВЕТ:

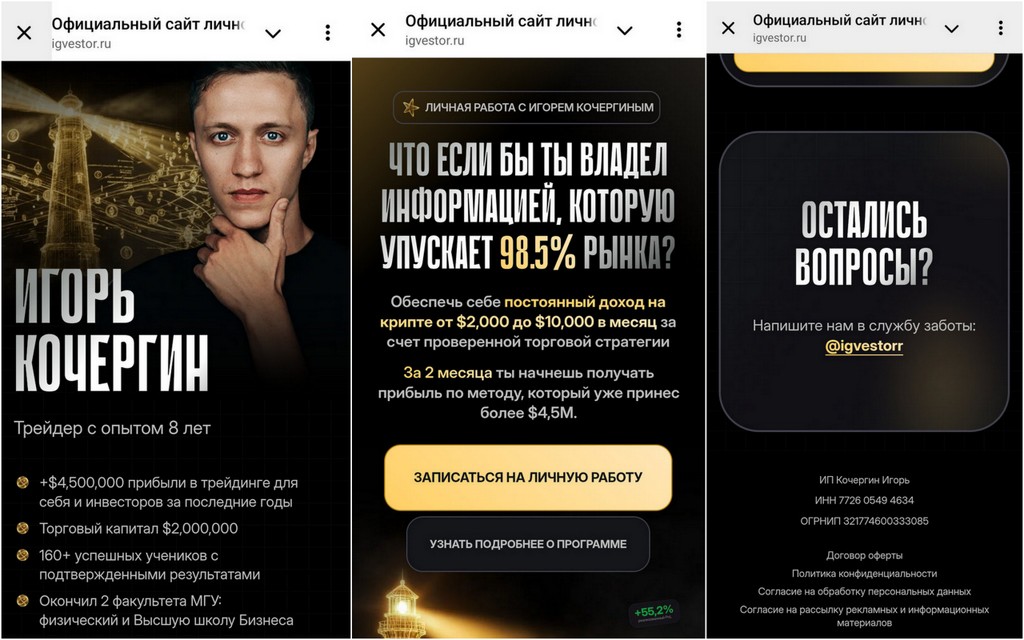

В рекламе есть ссылка на телеграм канал Игорь Кочергин | Trading & Crypto, админ @igvestorr. Там рекламируют курсы с сайта igvestor.ru.

«8 лет в крипте, торговый капитал $2M, $4.5M общей прибыли, миллионы долларов в доверительном управлении», — сказано в рекламе. Это признак незаконной финансовой деятельности. Доверительное управление является лицензируемым видом деятельности.

На сайте это подаётся как менторство/«личная работа» (2 месяца, 7 модулей, созвоны, чаты, домашки, доступ к “уникальным платформам” и ботам, помощь с проп-компаниями, “копирование сделок” и т.п.). Три варианта цен:

«Личная работа с Игорем» — 700 000 ₽ (показывают “1 000 000”)

Для понимания: это ценник уровня серьёзных профпрограмм, поэтому требования к доказательствам/договору должны быть соответствующими.

Маркетинговые обещания, которые стоит воспринимать как “красные флаги”

На лендинге есть формулировки уровня:

“через 2 месяца начнёшь получать прибыль… метод уже принёс более $4,5M”

“постоянный доход $2,000–$10,000 в месяц”

“+$4,500,000 прибыли…”, “торговый капитал $2,000,000”, “160+ учеников с подтверждёнными результатами”, “окончил 2 факультета МГУ…”

в FAQ: “95% учеников… выходят на прибыль” и тезисы про “1–2 часа в день”.

Почему это критично:

такие цифры плохо верифицируются без независимых отчётов (брокерские стейтменты, аудит, публичные треки сделок с невозможностью правки и т.д.);

“95% в плюс” — статистика, которую легко “нарисовать” выборкой (кто дошёл/кто отвалился/кто на демо/кто с микросуммой и т.д.). Выглядит как обман без исчерпывающих доказательств.

Несостыковки в описании продукта

На странице встречается 7 модулей, но ниже всплывает формулировка про “программу из 12 модулей” — это не катастрофа, но признак неаккуратности лендинга и того, что “как именно устроено обучение” нужно фиксировать письменно до оплаты.

Плюс на домене есть разные версии оферт: одна как “образовательные услуги… дошкольное образование и допобразование”, другая как “информационно-консультационные услуги” с другими тарифами/ценами. Это важно: какая именно оферта применяется — должно быть однозначно.

Договор и возвраты: что неприятного

В одной из оферт прямо написано, что отношения “не регулируются законом о защите прав потребителей”, потому что договор “в коммерческих целях”. Это спорная/агрессивная позиция продавца: даже если вы хотите “зарабатывать”, вы всё равно можете быть потребителем — такие пункты нередко оспариваются. Как минимум, это сигнал “продавец заранее отбивается от претензий”.

Возврат денег считается по “недельной” сетке, где первые недели оценены очень дорого (1-я неделя 30%, 2-я ещё 30% и т.д.). То есть чем раньше вы попросите возврат, тем больше удержат как “оказанное”.

Услуги во многих местах считаются оказанными “в момент предоставления доступа/ссылки”, даже если вы ничего не смотрели или не участвовали.

За нарушение авторских прав заявлен штраф/компенсация 500 000 ₽ за каждый случай. То есть отзыв с примером может быть расценен как нарушение авторских прав.

Допрасходы и “уникальные платформы/боты”

В оферте указано, что во время обучения у клиента возникают дополнительные расходы на инвестиции от 10 000 ₽, а также после первой недели дают доступ к “уникальным интернет-платформам”, где действует спецтариф/условия на первый месяц.

Практический смысл: помимо цены курса могут могут появиться подписки/комиссии/платные сервисы, без которых “метод” не работает.

Отдельный риск — если “бот/софт” требует подключать биржевые API: нужно проверять, что ключи без права вывода средств, лучше через саб-аккаунт/отдельную биржу и с минимальными лимитами.

Непонятно, что за “3 платформы/бот/проп-фирмы”: названия юрлиц/сервисов, условия, есть ли партнёрские комиссии (конфликт интересов).

Резюме:

Мы всячески не рекомендуем активный трейдинг где бы то ни было. Поэтому не рекомендуем связываться с инфоресурсами, извлекающими от заманивания людей в трейдинг выгоду, будь то реферальные комиссии за привод на криптобиржу или площадку CFD или бинарных опционов; продажа информации для активного трейдинга; закрытые клубы и другие схемы.

Если желание учиться инвестированию и трейдингу (принципиально разные вещи, чего не понимают неофиты) всё же непреодолимо, мы рекомендуем бесплатные курсы при любом из крупных брокеров.

Такие курсы в бОльшей степени лишены налёта инфопродуктов, когда внимание людей акцентируют на перспективах и недостаточно полно раскрывают негативные стороны, например, рыночные, инфраструктурные, страновые риски, психологическую зависимость и прочие.

Что за профессор Клинков klinkovacademy.com? Он правда профессор? ИП Клинков Александр Алексеевич, ИНН 780732910865, ОГРНИП 323784700261200, email: info@edu.professorklinkov.com. Причём здесь крипта?

ОТВЕТ:

Сайт klinkovacademy.com выглядит как витрина “академии/курсов” по крипте, подписки на “эксклюзивную аналитику” и связанного с этим копитрейдинга.

На сайте нет информации, где именно Александр Клинков занимает должность профессора. Выглядит как введение в заблуждение научным статусом.

На сайте активно продвигается закрытое комьюнити/подписка (“Эксклюзивная аналитика”), обещания в духе “начните путь к финансовой независимости”, “начать зарабатывать на криптовалюте”, бонусы/скидки и т.п.

Параллельно в базе знаний есть материал “как подключиться к копитрейдингу… на Bybit”, где прямо предлагается регистрироваться по партнёрской ссылке.

Есть реквизиты ИП и публичная оферта с заметными оговорками:

“не гарантирует резкий и непременный рост дохода”;

“не является образовательными услугами”;

“академия/курс” — как бренд, а не “образование с документами”. Klinkov Academy

Однако есть минусы и красные флаги.

1) Конфликт интересов: “обучение/рейтинги” завязаны на партнёрки и копитрейдинг

В “рейтинге бирж” кликабельные “зарегистрироваться” ведут на partner.bybit.com и partner.bitget.com (типичные партнёрские домены). В гайде по копитрейдингу автор прямо “советует зарегистрироваться” по партнёрской ссылке Bybit.

Проблема не в самом факте партнёрки, а в том, что автор будет в плюсе даже если завлечённые им разорятся, это конфликт интересов. Новичкам редко везёт в крипте.

2) Маркетинг “про заработок” расходится с юридическими оговорками

На лендинге много формулировок про “начать зарабатывать” и “финансовую независимость”. А в оферте, наоборот, явно сказано: доход не гарантируется, а продукт не образовательная услуга (и слова “академия/курс” — это по сути “название бренда”).

Это типичная схема “в рекламе — мечта, в договоре — откат назад”. Формально законно, но как потребителю важно видеть именно это расхождение.