Добрый день, подписан на ваш канал, внимательно стараюсь читать, возник вопрос. Можете описать риски децентрализованной биржи, где тут могу потерять деньги, слышал, что они лучше в плане анонимности, в том плане невозможно вас отследить, налоговой например. Насколько это правда? Какие схемы мошеннические могут использоваться на таких DEX биржах? Как дела потом с выводом происходят?

ОТВЕТ (с помощью ИИ):

Если кратко, DEX — это не «волшебное место без риска и без следов», а просто другой тип инфраструктуры. На централизованной бирже вы доверяете компании, а на DEX вы гораздо больше рискуете сами: кошельком, адресом, смарт-контрактом, маршрутом обмена, фальшивым токеном, MEV-ботами, мостом, сетью и собственной ошибкой. Поэтому на DEX можно потерять деньги не только из-за курса, но и буквально из-за одного неверного клика.

При этом тезис «на DEX невозможно отследить и налоговая ничего не увидит» сильно преувеличен: обычные блокчейны прозрачны, а транзакции навсегда записаны в реестр; Chainalysis и FATF отдельно подчёркивают, что переводы по публичным сетям и связи с некастодиальными кошельками всё активнее анализируются, а налоговые органы в разных странах прямо указывают на обязанность декларировать операции с цифровыми активами.

В России ФНС в 2026 году также напоминает, что доход от продажи криптовалюты подлежит декларированию, а база считается как разница между доходом от реализации и расходами на приобретение и реализацию.

Теперь развёрнуто.

Что вообще такое DEX и в чём принципиальная разница

DEX — это децентрализованная площадка или набор смарт-контрактов, через которые вы меняете токены напрямую из своего кошелька. То есть деньги обычно не лежат «на счёте биржи», как на Binance, Bybit или OKX. Вы подключаете MetaMask, Rabby, Trust Wallet и так далее, подписываете транзакцию — и обмен идёт через пул ликвидности или через агрегатор маршрутов.

Это даёт плюсы:

— нет единой компании-хранителя, которая может заморозить вам аккаунт;

— часто не нужен классический аккаунт с паролем;

— можно работать с токенами, которых нет на больших биржах;

— доступ к DeFi обычно быстрее и шире.

Но именно из этих плюсов вырастают и главные минусы:

— если ошиблись вы, «службы поддержки» в нормальном смысле часто нет;

— если украли seed-фразу или вы подписали вредную транзакцию, откатить это обычно нельзя;

— если в смарт-контракте дыра, никто не обязан возмещать убытки;

— если ликвидность липовая, вас просто «разденут» ценой.

Где именно можно потерять деньги на DEX

1. Ошибка с адресом, сетью или токеном

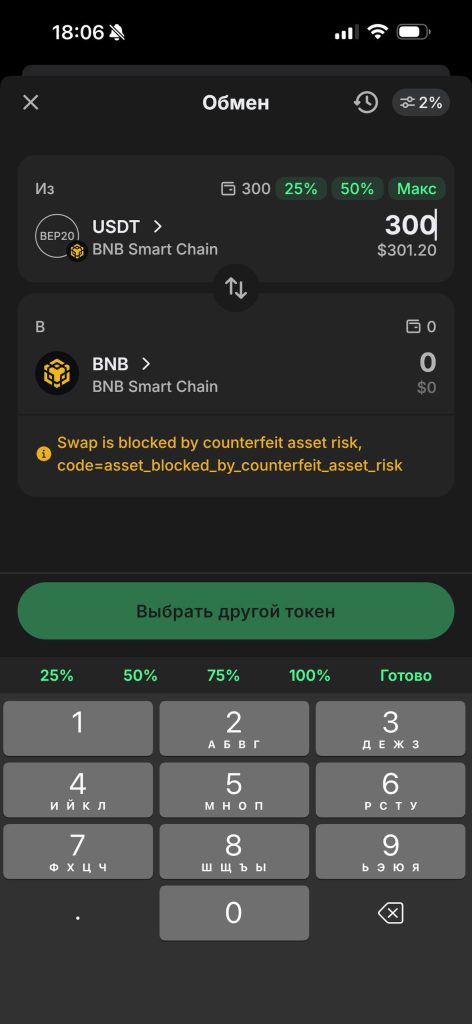

Классика: человек хотел купить USDT в сети Arbitrum, а купил «какой-то USDT» в другой сети, или вообще фальшивый токен с тем же тикером. На DEX тикер ничего не гарантирует. Важно смотреть именно адрес контракта токена.

Ещё классика: отправили актив не в ту сеть, не на тот адрес, не тем мостом, не тем кошельком. В CeFi иногда есть шанс через поддержку что-то вытащить. В DeFi чаще всего — нет.

2. Фальшивые токены

На DEX любой может выпустить токен с названием хоть «USDT», хоть «TON», хоть «PEPE». У него может быть красивый сайт, Telegram, «лицензии», аудит, накрученный объём. Но по факту это может быть мусор, который:

— нельзя продать;

— можно купить, но нельзя вывести;

— можно продать только с огромной комиссией;

— можно продать, пока создатель не включил блокировку.

Это одна из самых массовых зон потерь.

3. Honeypot

Это токен-ловушка: купить его можно, а продать — либо нельзя вообще, либо можно только избранным адресам, либо налог на продажу такой, что вы теряете почти всё. Пользователь видит рост графика, заходит, а выйти не может.

4. Rug pull

Создатель токена или пула ликвидности просто забирает ликвидность и исчезает. До этого могут быть красивые обещания, блогеры, раздачи, «инсайды», листинги, дорожные карты. На деле — пока толпа заводит деньги, разработчики готовят выход.

5. Скам через разрешения кошелька

Очень опасный момент, который многие недооценивают. Когда вы используете DEX, вы часто даёте смарт-контракту allowance — разрешение тратить ваши токены. Если дали бесконечное разрешение неизвестному контракту, а он вредоносный или его взломали, потом с кошелька могут списать активы без вашего участия. Деньги теряют не только из-за обмена, но и из-за когда-то выданных approvals.

6. Подписание вредной транзакции

Фишинговый сайт может выглядеть как известный DEX, кошелёк покажет что-то невнятное вроде «SetApprovalForAll» или permit, пользователь нажмёт Confirm — и активы уйдут. Никакой «анонимности» тут уже не важно: деньги просто украдены.

7. Проскальзывание и тонкая ликвидность

На DEX цена зависит от ликвидности в пуле. Если ликвидность маленькая, вы можете купить актив намного дороже, чем думали, а продать намного дешевле. Особенно на мемкоинах и малоизвестных парах. На экране может быть одно, по факту исполнения — совсем другое.

8. MEV и sandwich-атаки

Это уже более технический, но реальный риск. Когда вы отправляете сделку в публичный мемпул, боты могут увидеть её заранее и «вклиниться» вокруг вашей транзакции: сначала купить перед вами, затем продать после вас. В итоге вы получаете худшую цену, а прибыль забирают они. Для обычного пользователя это выглядит как «почему я купил хуже рынка».

9. Взлом смарт-контракта, пула, моста

Если DEX, кроссчейн-мост или связанный протокол уязвим, средства могут просто исчезнуть. Даже аудит не даёт гарантии. В DeFi история таких взломов длинная.

10. Потеря seed-фразы или компрометация кошелька

На CeFi аккаунт можно иногда восстановить через почту, KYC, поддержку. В self-custody потеря seed-фразы обычно означает окончательную потерю доступа. А если seed-фразу кто-то увидел — всё, кошелёк фактически уже не ваш.

11. Риск стейблкоина

Многие думают: «я же в стейбле, значит безопасно». Но и тут есть риски:

— depeg, отвязка от доллара;

— заморозка эмитентом на определённых адресах;

— проблемы резервов;

— ограничения на вывод через конкретные площадки. FATF отдельно указывает на рост рисков вокруг stablecoin-переводов и P2P через некастодиальные кошельки.

Правда ли, что на DEX «невозможно отследить» и налоговая не узнает

Нет, в такой формулировке это неправда.

Правильнее так: DEX обычно не требует у вас паспорт при входе, но это не делает операции невидимыми.

Почему:

- Большинство популярных сетей публичны. Все переводы по адресу видны.

- Адрес сам по себе не содержит ФИО, но как только он где-то соприкасается с вами — централизованная биржа, обменник с KYC, банковский вывод, платёжный сервис, ошибка в соцсетях, повторное использование адреса, NFT, ENS, Telegram-бот, — анонимность резко падает.

- Аналитические компании давно строят графы связей между адресами, сервисами, мостами, пулами и биржами. Chainalysis прямо пишет о развитии методов отслеживания активности даже из personal wallets, а FATF в поздних разъяснениях вообще подчёркивает, что при наличии инструментов виртуальные активы порой даже легче отслеживать, чем традиционные.

То есть DEX даёт псевдонимность, а не гарантированную анонимность.

Когда «раскрытие» происходит чаще всего:

— вы купили крипту с банковской карты;

— завели её на свой кошелёк;

— погоняли через DEX;

— вывели на биржу или обменник;

— получили рубли на карту.

На этом маршруте связать цепочку часто намного проще, чем людям кажется.

Для Европы и многих регулируемых провайдеров дополняется ещё и «travel rule»: при переводах, где участвуют регулируемые криптосервисы, объём собираемой и передаваемой информации вырос. EBA выпустила соответствующие руководства в 2024 году, а FATF продолжает настаивать на контроле и по линии unhosted wallets. Это не значит, что любой чисто on-chain перевод автоматически сопровождается паспортом, но это значит, что зона «я никому ничего не оставил» сужается.

А как с налогами

Логика простая: отсутствие KYC на входе в DEX не отменяет налоговую обязанность.

В США IRS прямо пишет, что операции с цифровыми активами могут быть налогооблагаемыми, а доход от них подлежит отражению. Одновременно в США шла борьба вокруг того, считать ли DeFi-площадки «брокерами» для отчётности: правило расширения отчётности на DeFi было отменено в 2025 году. Но это важно понимать правильно: отмена конкретной формы отчётности для DeFi не означает, что налоги исчезли. Обязанность налогоплательщика от этого не пропадает.

В России ФНС в 2026 году прямо напомнила, что доходы от продажи криптовалюты нужно декларировать, а налоговая база рассчитывается как положительная разница между доходом от реализации и расходами на приобретение и реализацию. С 1 января 2025 года налоговые правила по цифровой валюте были уточнены федеральным законом № 418-ФЗ.

Практическая проблема не только в ставке налога, а в доказательствах:

— где вы покупали;

— по какой цене;

— какими транзакциями гоняли;

— как считать себестоимость после множества свапов;

— как доказывать источник средств при выводе в фиат.

Вот тут у многих и начинается боль.

Какие мошеннические схемы особенно типичны вокруг DEX

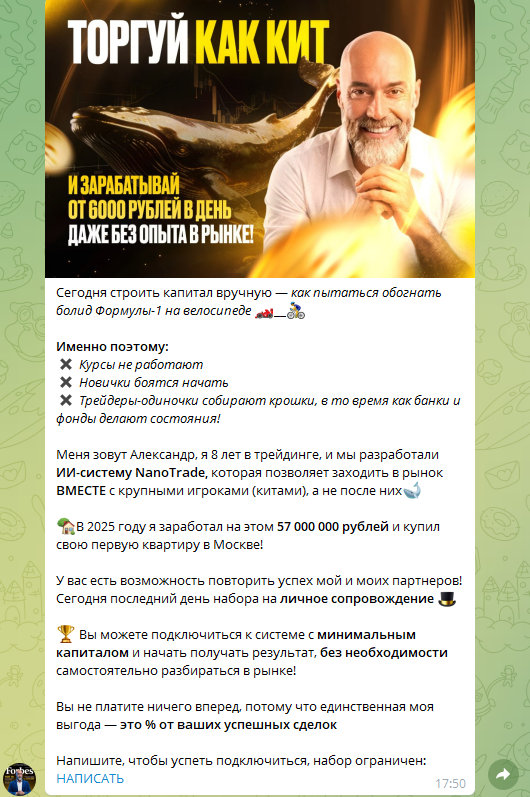

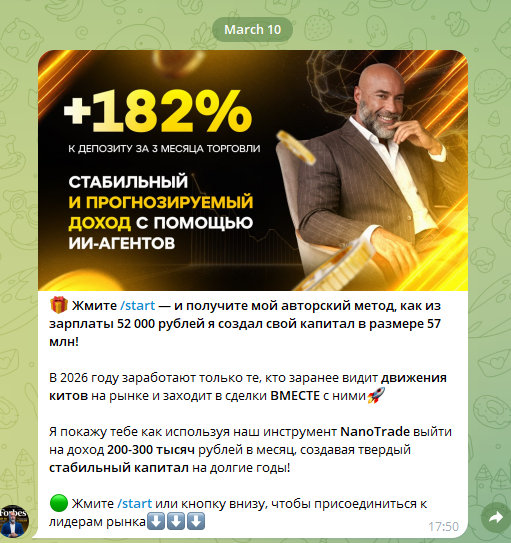

1. «Инсайдерский» токен

Вам говорят: «вот токен, ещё не вышел на крупные биржи, заходи сейчас, потом x20». Человек идёт на DEX, потому что там «ранний доступ». По факту токен либо мусорный, либо контролируется одной командой, либо это honeypot/rug.

2. Поддельный сайт популярного DEX

В рекламе, в Telegram, в поиске или в личке дают ссылку на якобы Uniswap, PancakeSwap, Jupiter и т. п. Интерфейс похож, но при подключении кошелька вас просят подписать разрешение, после чего активы уходят.

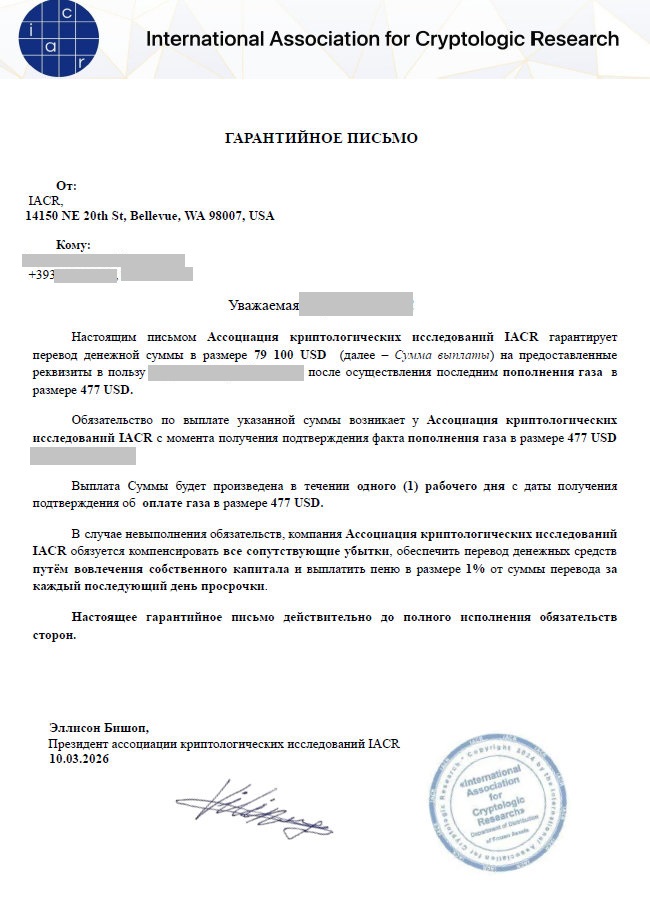

3. «Помощь с выводом»

После того как вы зависли в токене или потеряли деньги, появляется «специалист по возврату», «white hat», «AML-юрист», «трейсер блокчейна», который обещает вернуть средства за предоплату. Это второй круг развода.

4. Фальшивый airdrop

Пишут: «вам доступен airdrop», «проверьте право на раздачу», «claim rewards». Вы подключаете кошелёк и подписываете вредную транзакцию.

5. Скам через Telegram-бота / OTC / P2P

Вам говорят: «на DEX дорого, давайте я проведу сделку дешевле напрямую». Вы отправляете USDT — встречная сторона исчезает. Или наоборот, вам присылают грязную крипту, а потом замораживается следующий вывод.

6. Фальшивые «налоги», «страховки», «верификации»

Это уже смесь DEX-легенды и обычного криптоскама. Пользователю говорят: «чтобы вывести, оплатите налог», «для разблокировки нужен залог», «подтвердите адрес депозитом». На настоящем DEX никто не просит отдельно переводить деньги «для активации вывода» в личные кошельки менеджеров.

7. Pump-and-dump

Организаторы разгоняют токен в каналах, у блогеров, в закрытых чатах, показывают рост объёма и цены. Толпа заходит — организаторы продают в неё. На DEX такие схемы особенно удобны на низколиквидных токенах.

Как потом происходит вывод

Вот здесь у многих происходит столкновение с реальностью.

Схема в общих чертах такая:

- Вы обменяли токены на DEX.

- Обычно приходите к более ликвидному активу: BTC, ETH, SOL, TRX, USDT, USDC и т. п.

- Дальше нужно либо:

— отправить актив на централизованную биржу;

— воспользоваться обменником;

— продать через P2P;

— использовать OTC.

И вот на этом этапе вылезают проблемы:

Проблема 1. AML / источник средств

Если актив прошёл через сомнительные сервисы, миксеры, адреса взломов, казино, даркнет-метки, санкционные кошельки, подозрительные мосты или просто через кривую цепочку, у принимающей стороны могут возникнуть вопросы. Вам могут:

— заморозить зачисление;

— запросить происхождение средств;

— заблокировать аккаунт;

— не принять монеты вообще.

Проблема 2. Неподходящая сеть

Вывели не в той сети — потеряли время, комиссии, иногда и деньги.

Проблема 3. Неликвидный мусор

То, что на DEX «стоит» 1000 долларов по интерфейсу, в реальном выводе может стоить почти ноль, потому что продать объём без обвала цены нельзя.

Проблема 4. Разрыв между on-chain и банковским миром

Пока вы находитесь внутри блокчейна, всё выглядит просто. Но как только понадобились рубли или евро на карту, включаются:

— правила биржи или обменника;

— банковский комплаенс;

— вопросы о происхождении средств;

— налоги;

— лимиты;

— иногда — блокировка счёта до объяснений.

Проблема 5. Курсовые и комиссионные потери

Газ, мост, своп, спред, вывод, ещё один обмен, комиссия P2P — в сумме можно потерять заметный процент даже без мошенничества.

Самое опасное заблуждение новичка

Обычно оно звучит так: «DEX безопаснее, потому что там нет посредника».

На практике для новичка часто верно обратное: DEX опаснее именно потому, что почти все функции посредника ложатся на него самого.

На централизованной бирже вас могут ограничить, запросить документы, заблокировать вывод — и это многим не нравится. Но там же есть:

— восстановление доступа;

— контроль списка активов;

— частичный фильтр откровенного мусора;

— служба поддержки;

— привычная логика интерфейса.

На DEX свободы больше, но и шансов уничтожить депозит собственной рукой тоже больше.

Что бы я ответил человеку, который спрашивает «где тут можно потерять деньги»

Практически везде:

— купили фальшивый токен;

— зашли в honeypot;

— попали под rug pull;

— подписали вредное разрешение;

— подключили кошелёк к фишинговому сайту;

— дали бесконечный allowance;

— купили на тонкой ликвидности с диким проскальзыванием;

— потеряли на мосте;

— попали под MEV;

— вывели в грязную цепочку и застряли на AML;

— не сохранили seed;

— потом ещё и не смогли объяснить происхождение средств банку или налоговой.

Как минимизировать риск, если всё же пользоваться DEX

- Работать только с известными протоколами и заходить на них по своим сохранённым ссылкам, а не из чатов и рекламы.

- Всегда проверять адрес контракта токена, а не его название.

- Не хранить крупную сумму на «горячем» кошельке для экспериментов.

- Использовать отдельный кошелёк для тестов и airdrop-активности.

- Не давать бесконечные approvals без необходимости и периодически отзывать старые разрешения.

- Сначала делать тестовую операцию на маленькую сумму.

- Избегать токенов, где непонятно, кто контролирует ликвидность и контракт.

- Смотреть ликвидность, объём, историю контракта и распределение держателей.

- Понимать маршрут вывода заранее: куда именно вы потом понесёте актив и примет ли его та площадка.

- Вести учёт покупок, продаж, комиссий и переводов с самого начала, а не «потом как-нибудь восстановлю».

Итог

DEX — это не гарант безопасности и не гарант анонимности. Это просто инструмент без посредника-хранителя. Он удобен для опытных пользователей, которые понимают, что делают, умеют проверять контракты, осознают on-chain риски и заранее продумывают вывод.

Для обычного человека главный риск DEX не в том, что «его вычислит налоговая», а в том, что он:

— купит мусор,

— подпишет лишнее,

— попадёт в мошенническую схему,

— а потом не сможет нормально вывести деньги или объяснить их происхождение.

А по части «невозможно отследить» — это миф из 2021 года, который плохо состарился. Публичный блокчейн оставляет следы, аналитика стала намного сильнее, а соприкосновение с банками, обменниками и биржами делает пользователя куда менее невидимым, чем ему кажется.