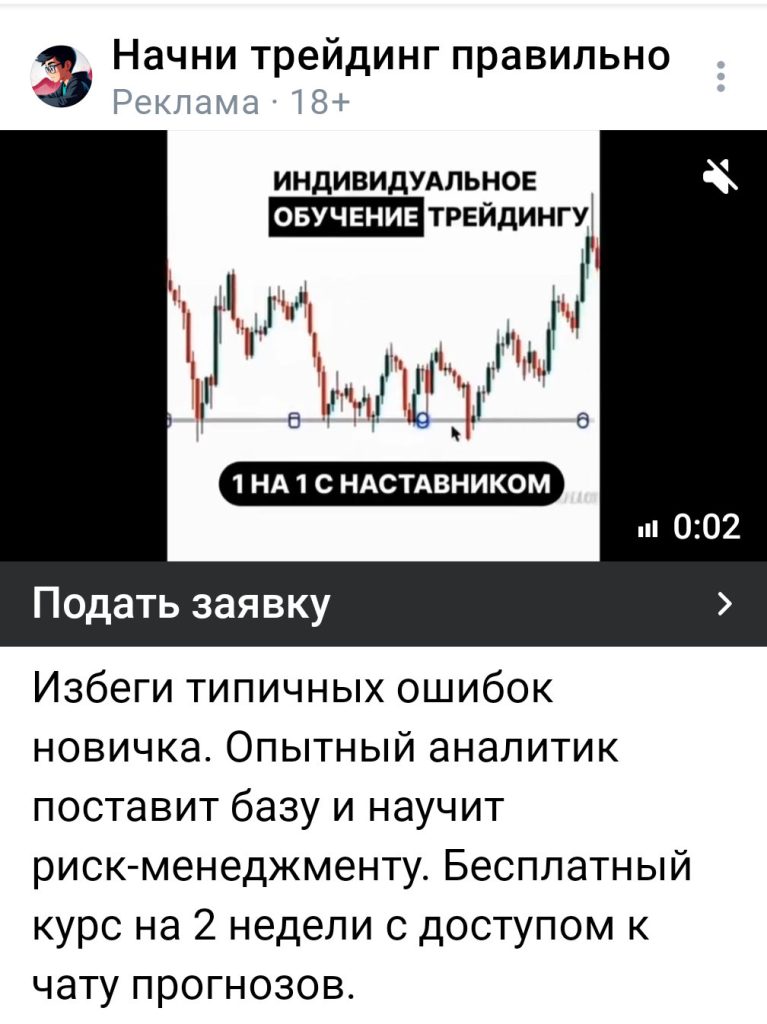

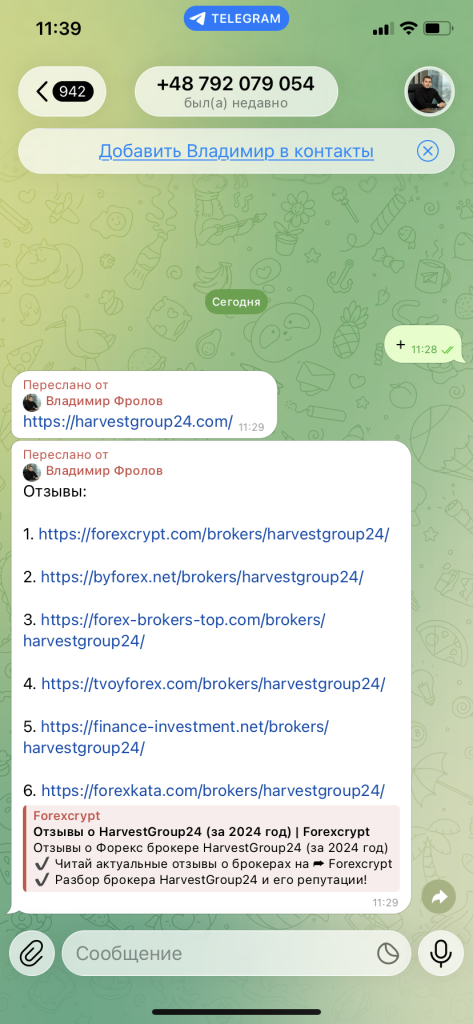

«Наткнулась на такую схему. Две недели реально учат, помогают заводить кошелёк, показывают что можно заработать на IDO на паре примеров на Панкейксвапе. На маленьком депозите показывают 20% рост с каждой монеты, потом предлагают подать заявку, чтобы купить монету якобы на пресейле до листинга уже на несколько тысяч долларов обещая х5-х10, присылают письмо типа заявка одобрена — подробности схемы в записи разговора с мошенником в аудио».

Это компания предлагает такое же обучение 2 недели как я описывала в предыдущем письме, их схемы не знаю - не дошло дело до неё: @iiisssiii0 (Основатель криптокомьюнити BGroup), @m27ren (Матвей Рен).

КОНТАКТЫ МОШЕННИКОВ:

Telegram: @AlXShilov https://t.me/AlXShilov+79791042439

https://t.me/internationgold, +7 923 672 8745

Обучение в Goldberg Crypto

https://t.me/CryptoGoldbergbyBot

ОБЕЩАНИЯ МОШЕННИКОВ:

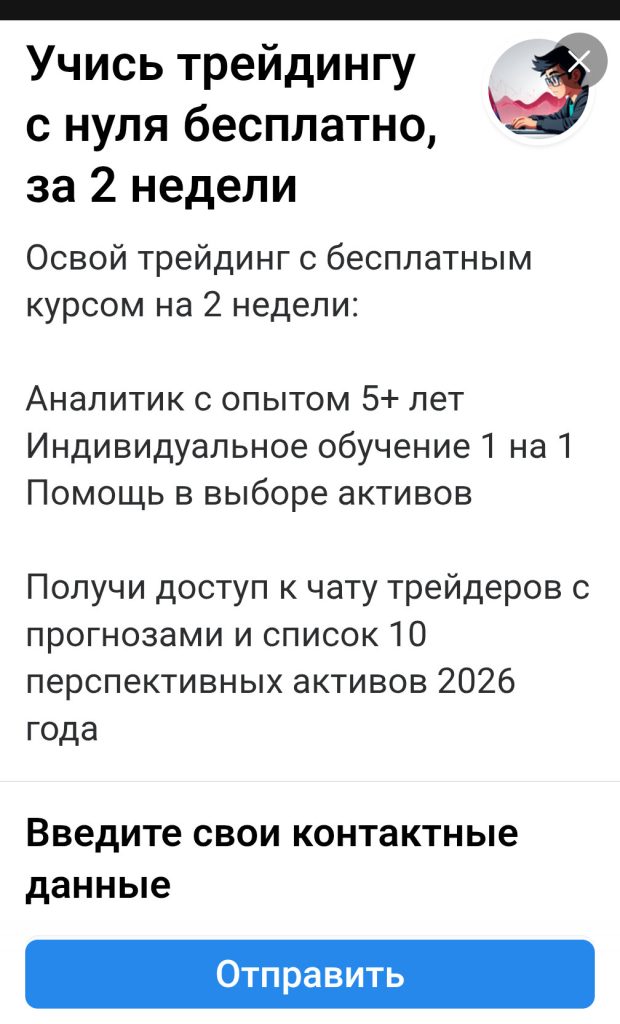

Что вас ждёт:

📚 2 недели бесплатного наставничества с личным аналитиком

• Живые консультации 1 на 1 через Telegram

• Пошаговое обучение основам крипторынка

• Практические занятия с реальными сделками

🛡️ Безопасность и надёжность:

• Работаем только с официальными биржами (Binance, Bybit, OKX)

• Помощь с верификацией и защитой аккаунтов

• Юридическое сопровождение и консультации по налогам

💡 Что вы освоите:

• Технический и фундаментальный анализ

• Стратегии управления рисками

• Участие в перспективных IDO/ICO проектах

• Формирование прибыльного портфеля

🎯 Модель win-win: вы пробуете бесплатно, получаете результат, и только потом решаете о продолжении сотрудничества.

Это не просто курс — это реальный вход в крипторынок с поддержкой опытного наставника.

ПИСЬМО МОШЕННИКОВ:

Dear Anna,

We are pleased to inform you that after careful review, your application to participate in the Farcaster IDO has been successfully approved. The following quotas are available to you, each offering different benefits:

Quota A — 3,500 USDT — TGE: 100% (mandatory sale of all tokens after the IDO)

Quota B — 6,500 USDT — TGE: 80% (option to keep up to 20% of tokens after the IDO)

Quota C — 10,000 USDT — TGE: 70% (option to keep up to 30% of tokens after the IDO)

Quota D — 15,000 USDT — TGE: 50% (option to keep up to 50% of tokens after the IDO)

Please note that each subsequent quota offers a higher interest rate on your investment. This means that the higher the quota, the higher the return on your investment. It’s also important to note that rewards will be distributed through staking, allowing you to earn rewards during your participation and grow your holdings in the project.

How it works:

Distribution A provides a stable entry point with moderate returns.

Distribution B offers a balanced increase in potential returns.

Distribution C further enhances the benefits, providing a significant return on your investment.

Distribution D offers the highest reward rate, maximizing the potential growth of your funds.

We strongly encourage you to carefully consider your options and choose the distribution that best suits your investment goals.

Please note that the maximum investment pool for your wallet in Distribution D is limited to 15,000 USDT.

We also inform active participants of the opportunity to receive a retroactive drop for investing in Distributions B/C and D, which includes a retroactive distribution of free tokens to holders. This is based on pre-defined criteria, such as testing the product prior to its official launch and long-term token holding. Participation Information:

IDO Platform: PancakeSwap, Bakeryswap

Network: BSC (BEP-20) / ETH (ERC20)

Investment Contract (StakingFRC): 0x6BefFE5D8EF1001f2818764BcB76ED8C10CF8cE4

Token Distribution Contract (FRC): 0x59659F725fb8d5aAAaF1F9439741F10a58333Db9

Participation is only permitted from the following wallet: 0x5aCEE0B1B6430D203AbcEC5a1e61B9c6c7A4903D

Key Dates:

IDO Start Date: February 26-28, 2026

Token Sale and IDO Exit: March 16-18, 2026

Additional benefits:

Full token distribution grants you additional FRC tokens.

FRC staking allows you to earn bonus tokens as a reward.

⚠️ Important: Use only your personal wallet (MetaMask, Trust Wallet, SafePal). Investments from exchange wallets are not accepted—funds sent from such wallets will be automatically refunded.

Developer documentation: https://docs.farcaster.xyz/

🔗 Official website: farcaster.xyz

🔗 CryptoRank: cryptorank.io

Welcome to the future of decentralized social networks!

Farcaster is more than just an opportunity; it’s a chance to be at the forefront of a technological revolution. We look forward to your active participation and your contribution to the future of Web3!

![Чёрный список юристов по возврату [зима 2026]](https://vklader.ru/wp-content/uploads/scam-invest-kripta-2.jpg)